定年を迎えて老後生活に入ると、主な収入源は国からの年金となるため、世帯収入は低下するのが一般的です。「年金収入と貯蓄だけで生活していけるのだろうか」と不安を抱える方は少なくありません。

そこで検討したいのが、自宅を担保にお金を借りる「リバースモーゲージ」です。

持ち家に住んでいる人は、リバースモーゲージを利用することでまとまった資金を調達でき、老後のお金に対する不安を軽減できる可能性があります。

本記事では、リバースモーゲージとはどのような仕組みの商品なのかをわかりやすく解説します。メリットやデメリットを踏まえて、安心して老後が過ごせるように資金を確保する方法を考えましょう。

INDEX

リバースモーゲージとは?仕組みは?

リバースモーゲージとは、自宅に住み続けながら自宅を担保にしてお金を借りられるシニア世代向けの商品です。借り入れた人(契約者)が亡くなったときに、相続人が担保である自宅を売却して借入元金を返済する仕組みになっています。自宅の評価額をもとに算出された範囲内で、一括または分割で融資を受けられるのが特徴です。

リバースモーゲージの契約期間中は利息のみを支払うのが一般的です。そして、契約者の死亡時または契約期間の満了時に、担保となっている自宅を金融機関に渡します。自宅の売却によって借入金を返済する仕組みになっているため、元本の返済が不要になっています。

住宅ローンとの違い

リバースモーゲージと住宅ローンは、自宅を担保にお金を借りるという点は共通していますが、主に以下の2点が異なります。

- 持ち家の保有状況

- 借入金の返済方法

住宅ローンは、これから持ち家を購入する人が利用するローンです。それに対して、リバースモーゲージを利用できるのはすでに持ち家に住んでいる人です。

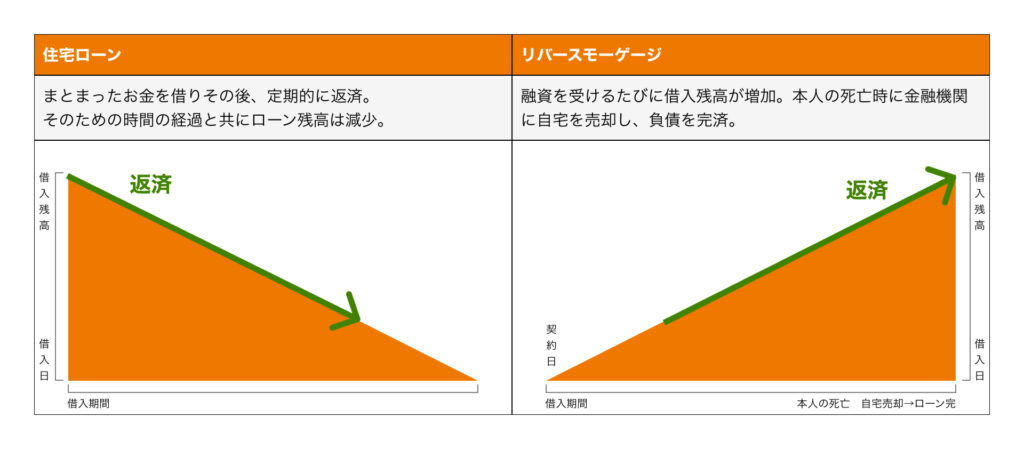

また住宅ローンは、融資額を一括で受け取ってマイホームの新築や購入などの資金に充てたあと、元金の返済とあわせて利息を毎月支払います。

リバースモーゲージでは、毎月支払うのは利息分のみで、借り入れた人が亡くなったあとに借り入れた融資額をまとめて返済する点が異なります。

リバースモーゲージには2種類ある

リバースモーゲージには、公的機関が取り扱うものと民間の金融機関が取り扱うものがあります。取り扱い先によって金利の値や借入金の使途などが異なります。

公的機関のリバースモーゲージ

公的機関が取り扱うリバースモーゲージは、以下が代表的です。

- 社会福祉協議会が実施する「不動産担保型生活資金」

- 住宅支援機構の「リ・バース60」 など

不動産担保型生活資金は、低所得の高齢者世帯を対象に生活資金を貸し付けてくれる制度です。お住まいの都道府県にある社会福祉協議会が相談・申し込み窓口となっています。資金の使い先は、生活資金に限定されており、住宅の購入やリフォームなどには利用できません。

リ・バース60は、住宅の建設や購入、リフォーム資金を貸し付けてくれる住宅ローンです。公的なリバースモーゲージの一種ですが、住宅金融支援機構と提携する民間の金融機関が申込窓口となっています。住宅を取得する人向けのリバースモーゲージであるため、借入金を生活資金に充てることはできません。

公的機関のリバースモーゲージは、民間よりも金利が低く設定されているのが特徴です。2022年6月現在の不動産担保型生活資金の貸付金利は1.2%であり(※2022年6月現在)、2〜3%が一般的である民間金融機関よりも低金利で貸し付けてもらえます。

一方で、公的なリバースモーゲージは民間金融機関よりも条件が厳しい傾向にあります。例えば、不動産担保型生活資金は「65歳以上」「土地の担保評価が1,500万円以上」などの要件を満たさなければ利用できません。

公的なリバースモーゲージを検討する際は、ご自身が対象となっているかよく確認しましょう。

民間金融機関のリバースモーゲージ

民間金融機関が取り扱うリバースモーゲージの特徴は、以下の通りです。

- 対象年齢が若い

- 資金の用途が限定されていない

- 金利が高い

民間金融機関のリバースモーゲージは、50代でも利用できる場合があります。また資金使途が定められていないため、老後の生活資金だけでなく、医療・介護費用や自宅のリフォーム資金などにも幅広く活用が可能です。ただし、借入金を事業資金や投資に充てることはできません。

民間リバースモーゲージの注意点としては、金利が高い傾向にある点が挙げられます。金融機関によって異なりますが、リバースモーゲージの金利はおおむね2〜3%台であり、1%台の金利で貸し付けてもらえることがある公的なリバースモーゲージよりも高金利です。

そのため借入額が同じである場合、利息負担は公的なリバースモーゲージよりも重くなる可能性があります。

リバースモーゲージのメリット4つ

リバースモーゲージの主なメリットは、以下の4点です。

- 自宅に住みながら融資を受けることができる

- 高齢でも融資を受けることができる

- 毎月の返済額は利息分のみでよい

- 元金の返済期限を死亡後まで延ばすことができる

ここからは、それぞれのメリットについて詳しく説明していきます。

自宅に住みながら融資を受けることができる

老後の生活資金を調達するために自宅を売却すると、まとまった現金を手にできる一方で、住む場所を失ってしまいます。高齢の方が新しい住居を探すのは、簡単ではないでしょう。

その点、リバースモーゲージは、融資を受けたあとも担保となっている自宅にそのまま住み続けられます。また、契約者が亡くなったあと配偶者に契約を引き継げるものもあります。

リバースモーゲージを利用することで、老後生活に必要な資金を確保したあとも引き続き住み慣れた場所で暮らせるため、充実したセカンドライフをおくりやすいといえます。

高齢でも融資を受けることができる

一般的に、高齢者は、住宅ローンや自動車ローンなどの借入れが困難です。

一般的なローンは、毎月の収入が返済の原資となります。高齢者の多くは年金が主な収入源であり、現役で働いている人よりも年収が少なく返済が滞るリスクが高いと金融機関に判断されやすいです。完済時の年齢が制限されるケースが多いため、高齢者は通常のローンを組みにくいです。

リバースモーゲージは、シニア層を対象としたローンであり、亡くなったあとに自宅を売却して得た売却金を返済に充てる仕組みであるため、世帯収入が低くても借入れできます。また、完済時の年齢に制限がないケースがほとんどであるため、高齢者も借り入れしやすいです。

毎月の返済額は利息分のみでよい

住宅ローンは、元金の返済とあわせて利息を支払っていかなければなりません。一方のリバースモーゲージは、毎月の支払が利息のみになるため、毎月の負担を減らせます。

主な収入源が年金となった老後生活では、一般的に、現役時代よりも世帯年収が低下します。住宅ローンを返済中である場合、現役時代は問題なかった返済負担が、家計を圧迫してしまうかもしれません。

そこで、リバースモーゲージを借り入れて住宅ローンを完済し、毎月の支払いを利息のみにすると、家計が楽になり、老後生活にゆとりが生まれやすくなります。

元金の返済期限を死亡後まで延ばすことができる

リバースモーゲージは、基本的に亡くなるまで元金を返済する必要はありません。そのため借入金や退職金、預貯金などのまとまったお金を残しておき、老後資金の減少を遅らせることができます。

また、資金に余裕ができたときは、存命中に繰り上げ返済することも可能です。返済のタイミングを選びやすいのは、リバースモーゲージならではのメリットといえるでしょう。

リバースモーゲージのデメリット4つ

リバースモーゲージには、以下4点のデメリットがあります。

- 対象となる不動産の条件にあてはまらないことがある

- 契約者・同居人・相続人の条件がある

- 金利の上昇や不動産価値の下落のリスクがある

- 寿命が長くなった場合資金が足りなくなる可能性がある

ここからは、デメリットについて解説していきます。

対象となる不動産の条件に当てはまらない場合がある

リバースモーゲージを契約するときは、自宅に担保としての十分な価値が求められます。そのため機関によっては、リバースモーゲージを契約できる不動産に制限を設けていることがあります。

例えば、契約できるエリアが都市部に限定されている場合、自宅の所在地によってはリバースモーゲージを利用できません。また自宅の担保価値が一定額以上でないと、リバースモーゲージを契約できないこともあります。

契約者・同居人・相続人の条件がある

リバースモーゲージは、契約する人に一定の収入がなければ利用できないことがあります。また、すでに両親や子どもなどと同居していると、対象外になることもあるのです。

さらに、リバースモーゲージの多くはすべての推定相続人から同意を得られなければ利用できません。推定相続人は、現在の状況で相続が発生した場合、遺産を相続するはずの人です。

リバースモーゲージを契約すると、相続人が手持ち資金で一括返済をしない限り、家族は自宅を相続できなくなってしまいます。そのため、申し込んだ人が亡くなったあとのトラブルを避けるために、推定相続人の同意がなければ原則としてリバースモーゲージを利用できません。

金利の上昇や不動産価値の下落のリスクがある

リバースモーゲージの多くは、市場や社会情勢などに応じて毎月の利息負担が変わる可能性がある「変動金利型」です。変動金利の場合、借入れ後に金利が上昇すると、毎月の返済額は増加します。

また、リバースモーゲージを利用する機関によっては、自宅の担保評価額が毎年見直されることがあります。何らかの理由で自宅の担保価値が下がると、それに応じて融資限度額も下がってしまう場合があります。

借入残高が融資限度額を上回ってしまうと、超過分の返済が必要です。手持ち資金で返済できなければ、亡くなっていないにもかかわらず自宅を手放さざるを得なくなる恐れがあります。

利用する機関によって金利や種類、担保価値を評価するタイミングなどが異なるため、よく確認した上で契約することが大切です。

寿命が長くなった場合資金が足りなくなる可能性がある

長生きは大変喜ばしいことですが、リバースモーゲージにおいてはリスクとなることがあります。

まず、リバースモーゲージは融資限度額が定められているのが一般的です。長生きをしてローンの受取総額が融資限度額に達すると、その後の融資を受けられません。

機関によっては、リバースモーゲージに契約期間を設けていることがあります。契約期間が終了したあとは、元金に利息をあわせて一括で返済しなければなりません。

一括返済ができなければ、存命中であっても自宅の売却を余儀なくされるでしょう。自宅の売却代金が返済残高よりも少ない場合は、差額の返済義務が残ってしまいます。

リバースモーゲージを利用すると、長生きがリスクとなる場合があることを理解し、慎重に利用を検討しましょう。

リバースモーゲージの資金用途の代表例8つ

リバースモーゲージの代表的な資金使途は、以下の8つです。

- 生活資金

- 医療・介護費用

- 老人ホームの入居資金

- 自宅のリフォーム資金

- 住み替えのための資金

- ローンの返済

- 趣味など余暇への活用

- 生前贈与

民間金融機関が取り扱うリバースモーゲージは、基本的に借入金の使い先が限定されていないため、生活費や医療・介護費用などさまざまな支出に充てられます。

一方で公的なリバースモーゲージは、基本的に資金使途が限られます。例えば、不動産担保型生活資金は、貸し付けてもらったお金を生活資金にしか利用できません。

また住宅金融支援機構のリ・バース60は、借入金の使い先が「本人の居住するための住宅の購入・建設」「自宅のリフォーム費用」「サービス付き高齢者向け住宅の入居一時金」などに限られています。不動産担保型生活資金とは異なり、借入金を生活資金に利用できません。

リバースモーゲージを検討するときは、借り入れた資金の使いみちが指定されていないか確認しましょう。

リバースモーゲージの利用がおすすめの方

リバースモーゲージの利用がおすすめできる方の特徴は、以下の通りです。

- 老後の資金に不安がある方

- いざというときの資金を用意しておきたい方

- 相続人がいない方

- 将来的に老人ホームなど自宅以外で過ごすことを考えている方

- 老後の生活を充実させたい方

- 住宅ローンの返済がつらい方

リバースモーゲージは、老後の生活資金を調達するときに役立つ商品です。

老後資金は、教育資金や住宅取得資金とならび、人生における三大資金といわれています。しかし、教育資金は奨学金や教育ローン、住宅取得資金は住宅ローンで賄えるのに対し、老後資金は借り入れで賄うのが困難です。そのため、貯蓄や投資で計画的に準備する必要性が高いといわれてきました。

持ち家を所有している人は、リバースモーゲージを利用することで老後資金を借り入れで準備できます。資金を充分に準備できずお金の不安を抱えている方や、病気や介護などが必要になったときに備えて資金を残しておきたい方は、リバースモーゲージの利用を検討してみてはいかがでしょうか。

また、配偶者や子どもなどの相続人がおらず、ご自身が亡くなったあとに自宅が空き家となる方も、リバースモーゲージの利用に向いている可能性があります。

空き家が放置されると、雑草が伸びることによる景観の悪化や害獣・害虫の発生、老朽化した建物の倒壊などさまざまな問題が生じて、近隣住民に迷惑をかける可能性があります。リバースモーゲージを利用すると、亡くなったあとに自宅が売却されるため、空き家のまま放置されずに済むでしょう。

リバースモーゲージはマンションには適用されにくい?

マンションの区分所有者は、リバースモーゲージを利用しにくいです。リバースモーゲージの融資限度額は、主に土地の担保評価をもとに算出されるためです。

建物部分は、経年劣化していき担保価値が下がっていきます。リバースモーゲージを契約した人が亡くなるときには、建物の担保価値がなくなっている可能性があるため、経年劣化しない土地の担保価値が重視されます。

マンションは、不動産全体に占める土地の担保価値の割合が戸建て住宅と比較して少ないため、リバースモーゲージを利用しにくいです。リバースモーゲージの契約者を戸建て物件の所有者に限定しており、マンションは対象外になっていることもあるのです。

リバースモーゲージの制度を利用できるマンションの傾向

マンションに住んでいる人でも、リバースモーゲージを利用できることがあります。リバースモーゲージを利用しやすいマンションの主な特徴は、以下の通りです。

- 築浅であること(おおよそ20年以下)

- 駅から物件が近いこと

- 需要の多い立地にあること(大都市圏や人口が多いエリア)

上記に当てはまるマンションは、年数が経過しても物件の担保評価が下がりにくいため、リバースモーゲージを利用できることがあります。

ただし、マンションを対象にしたリバースモーゲージを取り扱っている金融機関は少数です。また、融資を受けられたとしても、条件が厳しくなることがある点には注意が必要です。

生活保護を受けているとリバースモーゲージの利用は難しい

リバースモーゲージは融資の一種であるため、すでに生活保護を受けている人が民間金融機関で申し込むのは難しいです。家計が苦しく、リバースモーゲージで資金を調達したいのであれば、生活保護を受ける前に申し込みをする必要があります。

生活保護を受けなければ生活が難しいときは、社会福祉協議会が実施する「要保護世帯向け不動産担保型生活資金」を利用する方法もあります。この制度を利用できれば、生活保護を受けたときに受給できる生活扶助額の最大1.5倍を、毎月貸し付けてくれます。

ただし要保護世帯向け不動産担保型生活資金は、貸付を受けなければ生活保護が必要になる世帯が対象です。そのため、生活保護をすでに受給している人は基本的に利用できません。

生活保護を受給し始めると選択肢が限られてくるため、生活が苦しくなったときは早めに対策を検討しましょう。

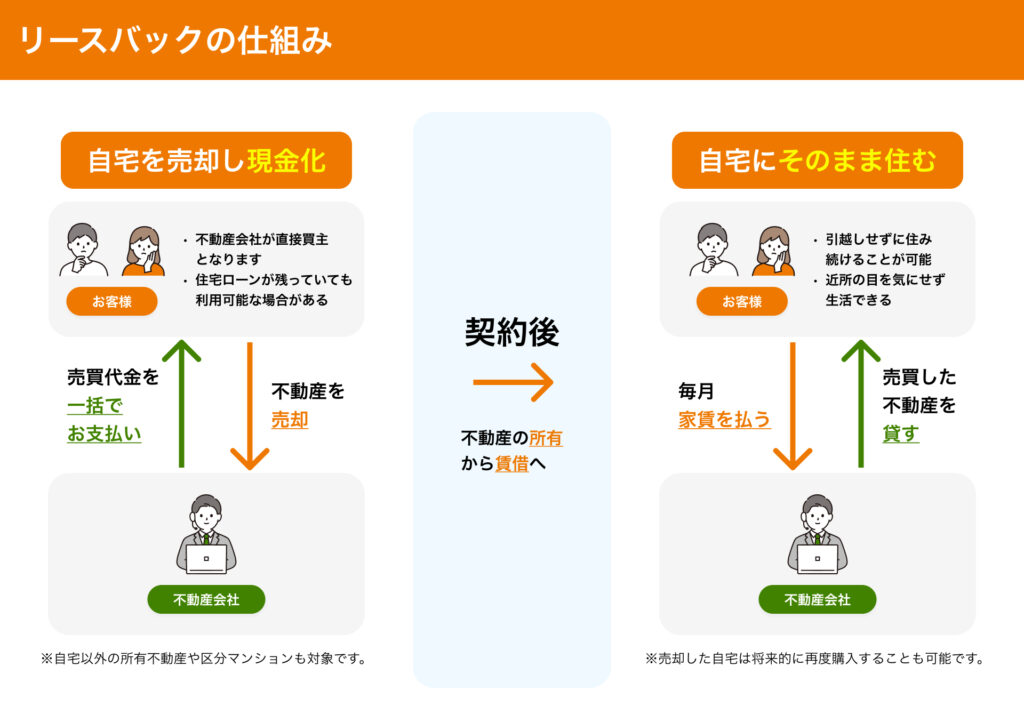

リバースモーゲージ以外で資金を調達するならリースバックがおすすめ

「借金を負うことに抵抗がある」「数年以内に自宅を手放して高齢者向け住宅に転居する予定だ」といった理由で、リバースモーゲージの利用を迷われている方もいるのではないでしょうか。そのような場合は「リースバック」を利用する方法があります。

リースバックは、自宅を売却して代金を受け取り、その後は不動産会社と賃貸契約を結んで家賃を支払うことで、引き続き自宅に住み続けられる商品です。自宅を売却して資金を調達するため、リバースモーゲージとは異なり、借金を負う心配はありません。

また、自宅を手放すときは、不動産会社との賃貸契約を解除するだけで良いため、高齢者向け住宅や別の賃貸物件に転居しやすいです。他にも、リバースモーゲージとリースバックは、主に以下の点が異なります。

| リースバック | リバースモーゲージ | |

|---|---|---|

| 住み続ける | 〇 | 〇 |

| お金の受け取り方 | 一括 | 原則的に分割 |

| 支払い/返済 | 毎月家賃を払う | 存命中は利息のみを払い、死亡or契約満了時に家を売却する |

| 対象物件 | 問わない | 原則的に戸建てのみ |

| 年齢制限 | なし | あり(55歳以上の金融機関が多い) |

| 資金用途 | 自由 | 制限される |

| 家の所有権 | 売却後は所有権を失うが、将来的に買い戻すことが可能 | 契約中は所有権があるが、死亡or契約満了時に家を売却する |

| 家族の同居 | 可 | 配偶者以外不可 |

リバースモーゲージは、自宅の所有権を持てますが、リースバックの場合、所有権が買主である不動産会社に移る仕組みです。

また、基本的に毎月の金銭的な負担が利息のみであるリバースモーゲージよりも、毎月家賃を支払っていくリースバックのほうが負担が重くなります。

リースバックは、リバースモーゲージとは異なり、契約時にて相続人になる予定である人の同意を得る必要はありません。

このようにリバースモーゲージとリースバックには異なる点があるため、それぞれの特徴を理解したうえでご自身に合ったものを検討することが大切です。

[関連リンク]