住宅ローンの返済を長期間にわたって滞納してしまうと、金融機関に自宅を差し押さえられて強制的に売却(競売)されてしまいます。そうなる前に検討したいのが「任意売却」です。

本来であれば、住宅ローンが残っている住宅は売却できませんが、任意売却であれば金融機関の承認を得ることで売却が可能となります。

本記事では、任意売却の手順やメリット、デメリットなどをわかりやすく解説します。また、任意売却以外の対処方法もご紹介していますので、返済が苦しくて悩んでいる人はぜひご一読ください。

INDEX

任意売却とは

任意売却は、債権者である金融機関の合意を得て、売却後も住宅ローンが残る住宅を売却する方法です。買主を探すときや金融機関の合意を得るときは、不動産会社に協力してもらうのが一般的です。

住宅ローン残債があると、抵当権を抹消できないため売却できません。抵当権は、住宅ローンの契約者が返済を滞納したときに、金融機関が担保となっている土地や建物を差し押さえて、競売による強制的な売却ができる権利です。

売却後も抵当権が残る場合、基本的に売買契約は成立しないため、住宅ローンの完済が必要になります。売却代金と自己資金で住宅ローンを完済できないときは、金融機関の承認を得て任意売却ができれば、抵当権を解除してもらえます。

任意売却ができるのは、住宅ローンを3〜6ヶ月にわたって滞納し「期限の利益」を喪失したときです。期限の利益は、簡単にいえば住宅ローンを分割で返済できる権利のことです。

期限の利益を喪失すると、残債の一括返済を求められます。それができない場合、銀行や保証会社などが裁判所に申し立てをすることで競売が始まり、落札されると自宅の立ち退きを命じられます。住宅ローンが払えないときの流れは、以下の記事で詳しく解説しておりますので、ご一読ください。

[関連リンク]

住宅ローンがあってもリースバックは可能?メリットと注意点も解説

では、任意売却と通常の売却や競売にはどのような違いがあるのでしょうか。それぞれの違いをみていきましょう。

通常売却との違い

不動産を売却するときは、不動産会社に仲介してもらい買主を探してもらうのが一般的です。仲介の場合、自宅を売り始めるときの価格(売出価格)は売主が自由に設定できます。また、納得できる価格で購入してくれる人が見つかるまで、時間が許す限りじっくりと売却活動をすることも可能です。

任意売却も、不動産会社の協力を得る点は同じですが、住宅ローンを借り入れている金融機関の承諾が必要になる点が異なります。また、売出価格は金融機関と協議して決めるだけでなく、実際に売買する価格についても金融機関の承諾を得られなければ売買契約を結べません。

加えて、任意売却ができる期間は限られており、それを過ぎてしまうと競売で自宅が売れるのを待つのみとなります。通常の売却よりも、売却活動ができる期間が短くなりやすいです。

競売との違い

競売とは、土地や建物を購入するときに借りた住宅ローンが返済できなくなったときに、債権者である金融機関が不動産を差し押さえて、法律にしたがって強制的に売却することです。任意売却と競売の大まかな違いは、以下の通りです。

| 任意売却 | 競売 | |

|---|---|---|

| 価格 | 相場と同程度の価格 | 任意売却するより20~30%低い価格 |

| プライバシー | 売却していることを周囲に知られない | 自宅が競売にかけられていることが公になる |

| 持ち出し費用 | 売却代金を支払うことが可能 | ・売却代金を支払うことが可能。 ・引っ越し費用は自己負担 |

| 残責務 | 少ない | 多い |

| 残責務の交渉 | できる | できない |

| 残金が残るか | 残ることがある | ほぼ残らない |

| 退去日 | 調整できる | 調整できない |

競売はオークション形式で進められるため、売主の意思とは関係なく手続きが進められ、期間内にもっとも高い価格を申し出た人に売却されます。

また、競売の売却価格は相場の7割程度です。これは、限られた入札期間内に、建物の中や外部の状態を見ることなく購入するかどうかを判断する必要があり、通常の不動産取引よりもリスクが高くなるためです。

その点、任意売却であれば相場と同程度の価格で売却できる可能性があります。売り出し価格については、金融機関との協議が必要ですが、売主の意向を反映させることも可能です。

他にも、任意売却と競売には多くの違いがあります。ここでご紹介できなかった違いについては、次の「任意売却の5つのメリット」で解説します。

任意売却の5つのメリット

任意売却をする主なメリットは、以下の5つです。

・月々の返済額を下げられる

・売却をしていることを知られる心配がない

・持出し金がかからない

・残ったローンは分割返済ができることがある

・売却条件にこだわることができる

任意売却のメリットを、一つずつみていきましょう。

相場と同程度の価格で売却できる可能性がある

競売は相場よりも安い価格で売却される可能性が高いだけでなく、売却価格の予想が困難であるため、自宅の所有者は多くの不安をかかえることになるでしょう。また、相場よりも安値で売却されると多額の残債が残りかねません。

任意売却は、通常の不動産売却と同じ方法で売却活動を進めるため、相場と同程度の価格で売却できる可能性があります。競売よりも、売却後の残債も発生しにくいうえに、高値で売却できれば手元に現金が残ることもあります。

売却をしていることを知られる心配がない

自宅が競売にかけられたときは、裁判所やインターネットで物件情報が掲載されてしまうため、近隣の住民や友人、知人に競売の事実を知られてしまう可能性があります。

任意売却であれば、通常と同じ方法で売却されるため、インターネットに物件情報が載っていたとしても任意売却かどうかまではわかりません。そのため、近隣の住民や友人などに事情を知られることなく、売却が可能です。

持ち出し金がかからない

不動産を売却するときは、登記をするための費用や土地の測量費用、不動産会社に支払う仲介手数料などの諸費用が発生します。また、新居に移り住むための引越し費用もかかるでしょう。

任意売却では、こうした売却時の諸費用を売却代金から支払うことが可能です。引越し費用については、金融機関との交渉次第で最高30万円を融通してもらえることがあります。

競売でも、売却時の諸経費は売却代金から控除できますが、引越し費用については差し引くことができず自己負担となります。引越し費用も売却代金から差し引くことができ、売却時の持ち出し金を0円にできる可能性があるのは、任意売却のメリットといえるでしょう。

残ったローンは分割返済ができることがある

競売の場合は、売却後の残債は基本的に一括返済をしなければなりません。住宅ローンが返済できなくなった人が、多額の残債を一括で返済するのは恐らく不可能でしょう。そのため、自宅が競売にかけられてしまうと、自己破産にいたってしまうケースが少なくありません。

任意売却をしたあとにローン残債が発生した場合、分割での返済ができます。金融機関との交渉次第では、毎月の返済額を5千円〜3万円といった無理のない金額にしてもらうことも可能です。

売却条件にこだわることができる

競売の場合は、住宅の売却先や売却金額、退去日などはすべて裁判所の決定にしたがわなければなりません。売却価格に納得がいかないときや、引越し先が決まっていなかったときも、買い手が見つかれば強制退去を求められてしまいます。

任意売却は、基本的には通常の売却と同じ流れや方法であるため、売却条件にこだわって売り出すことが可能です。売却価格だけでなく、契約日や引き渡し日なども購入者と調整できます。

任意売却の4つのデメリット

任意売却の主なデメリットは、以下の4点です。

・信用情報に傷がつく

・連帯保証人の同意が必要

・金融機関の同意が必要

・売却活動に制限がある

一つずつ解説します。

信用情報に傷がつく

任意売却ができるのは、基本的に住宅ローンを滞納したときです。住宅ローンの返済を3ヶ月以上滞納している場合、滞納をした履歴は信用情報機関に登録され、いわゆるブラックリスト入りした状態となる可能性があります。

信用情報機関は、クレジットカードやローンの申し込み状況や残高など、個人の信用情報が登録されている機関です。信用情報機関に登録された事故情報は、一定期間が経過するまで消えません。

信用情報機関に事故情報が載っていると、クレジットカードやローンなどを新たに申し込んでも審査に通過できなくなり、生活に支障が出る恐れがあります。

連帯保証人の同意が必要

住宅ローンを借り入れるときに連帯保証人を設定していた場合は、その人から任意売却の同意を得る必要があります。連帯保証人が承認をしない場合や、連帯保証人と連絡が取れない場合は、任意売却をしたくてもできません。

また、任意売却をしたあと残債が発生した場合は、連帯保証人も支払い義務を負うことになります。連帯保証人と連絡が取れる状態であるなら、今後の支払いについて丁寧に説明をして理解を得ることが大切です。

金融機関の同意が必要

任意売却をするためには、住宅ローンの借入先である金融機関の同意を得なければなりません。たとえ住宅の所有者に任意売却の意思があったとしても、金融機関が承認をしなければ競売にかけられることになるでしょう。

また、任意売却をして購入希望者が現れたとしても、債権者である金融機関が売買価格に納得してくれなければ抵当権を抹消してもらえません。競売を超える価格での売却が期待できないときは、金融機関から任意売却の同意を得るのは困難でしょう。

売却活動に期限がある

任意売却ができるのは、競売開札日の2日前までです。開札日とは、入札結果を発表する日のことです。入札開始から開札日までのあいだに、もっとも高い金額を入札した人が落札者となり、競売にかけられている物件を所有することができます。

任意売却をする場合、開札日の2日前までに買主を探して売買契約を結び、引越しまで完了させておく必要があります。そのため、納得できる価格で購入してくれる買主が現れるまで、売却活動を続けられるわけではありません。

売り急いでしまったり、購入希望者に足下を見られたりして、安値で買いたたかれてしまいやすいため、任意売却をするのであれば早めに準備を始めることが大切です。

任意売却の流れ6のステップ

任意売却をする流れは、以下の通りです。

| ステップ1 | 金融機関に相談する |

|---|---|

| ステップ2 | 売却価格の査定をする |

| ステップ3 | 任意売却をする不動産会社を選定する |

| ステップ4 | 債権者から売却について同意を得る |

| ステップ5 | 売却活動を開始する |

| ステップ6 | 売買契約を締結し、不動産を引き渡す |

一つずつみていきましょう。

ステップ1:金融機関に相談する

住宅ローンの支払いが難しくなったときは、金融機関に連絡をして滞納状況や残債などを把握しましょう。また、今後の返済についても金融機関と相談をします。

金融機関に相談をすると、住宅ローンの返済計画をリスケジュールしてくれることがあります。リスケジュールとは、返済期間の延長や毎月の返済額の減額などで、住宅ローンの返済計画を見直してくれることです。

住宅ローンの返済計画の見直しが認められれば、自宅を売却する必要はありません。しかし、住宅ローンの残債が多く、返済計画を見直しても状況の改善が見込めないときは、任意売却という選択肢も含めて金融機関と話合いをする必要があります。

ステップ2:売却価格の査定をする

続いて、自宅の売却価格を査定してもらいます。不動産ポータルサイトで立地や間取り、広さなどの条件が自宅と似た住宅の価格を調べる方法もありますが、不動産会社に査定をしてもらうことで、より現実的な売却価格の目安を把握できます。

自宅の査定は、複数の不動産会社に依頼すると良いでしょう。一社の査定結果を聞いただけでは、売却価格の目安を正確に把握するのは困難であるためです。

複数の不動産会社に査定をしてもらい、査定結果とその根拠を聞き比べて判断することで、自宅がいくらで売却できるのかをより正確に把握することができます。

ステップ3:任意売却をする不動産会社を選定する

次に、住宅を売却してもらう不動産会社を選びましょう。不動産会社を選ぶときは、任意売却の取り扱い実績を確認することが大切です。

任意売却の取り扱い実績が豊富な不動産会社に依頼できれば、自宅を高値で売却しやすいだけでなく、金融機関との交渉も有利に進められる可能性があります。

また、不動産会社を選ぶうえでも査定結果は重要です。売却が得意な不動産会社ほど、査定の根拠が明確なことに加え、成約にいたるまでの戦略もわかりやすく提案してもらえます。応対の仕方や不動産売却の知識などもチェックのうえ、信頼できる不動産会社を選びましょう。

ステップ4:債権者から売却について同意を得る

任意売却をする不動産会社を選んだら、金融機関から正式に任意売却の承認を得ましょう。金融機関と交渉をするためには、不動産や金融に関する専門的な知識と経験が必要になるため、任意売却の実績が豊富な不動産会社にサポートを依頼します。

なお、売却期間中も金融機関とはこまめに連絡を取るようにしましょう。自宅の売買価格を決める権利があるのは、債権者である金融機関です。売却価格の予想や住宅ローンの返済時期の見込みなどを定期的に金融機関に連絡し、事前にある程度の了承を得られていれば、よりスムーズに売買契約を結びやすくなります。

ステップ5:売却活動を開始する

依頼する不動産会社が決まり、金融機関の同意も得られたら任意売却を始めます。任意売却を始めるときは、仲介による売却と同じく不動産会社と媒介契約を締結します。

任意売却にはタイムリミットがあるため、期間内に少しでも高く売れるように努めることが大切です。特に売出価格は、相場をもとに適切に設定しましょう。

売出価格が相場よりも著しく高いと、期間内に買主を見つけられないかもしれません。また、売出価格よりも実際の成約価格が高くなることは基本的にないため、相場よりも著しく設定すると多額の残債が発生しやすくなります。

任意売却の場合、自宅に住みながらの売却活動となるケースがほとんどです。内覧希望者の印象が少しでも良くなるように、室内は普段よりも念入りに清掃をし整理整頓を心がけましょう。じっくりと内覧をしてもらうために、内覧希望が入りやすい土日祝日は外出するのも方法です。

ステップ6:売買契約を締結し、不動産を引き渡す

買主が見つかったときは、売買契約を締結しますが、事前に債権者である金融機関からの承諾を得なければなりません。

金融機関の承諾を得る際は、購入申込書と配分案(配分表)を金融機関に提出します。配分表は、自宅の売却代金を、誰がどのように受け取るのかを示すための表です。自宅の売却予定金額だけでなく、仲介手数料や登記費用、引越し費用など売却金から差し引く費用も、配分表に記載します。

金融機関の承諾を得られたあとの流れは、通常の売却とほぼ同じです。不動産会社の立ち会いのもと、買主と売主で売買契約を結び、一定期間が経過すると売買代金の決済と引き渡しが行われます。売買契約から決済・引き渡しまでのあいだに、新居を探して引越しまで済ませておきましょう。

決済・引き渡しでは、不動産会社と司法書士が立ち会い、売買代金を清算したあと買主に鍵が引き渡されます。その後、司法書士によって抵当権の抹消登記と、所有権の移転登記が行われるのが一般的です。

金融機関に任意売却を拒否されるケース

では、金融機関が任意売却を拒否するのはどのようなときなのでしょうか。ここでは、任意売却が拒否されてしまう代表的なケースをみていきましょう。

そもそも金融機関が任意売却を認めていない

金融機関から承認を得られなければ、任意売却はできません。金融機関によっては、任意売却を認めない方針であることもあります。

金融機関が任意売却を認めないケースがあるのは、簡単にいえばリスクがあるためです。住宅ローンを完済されていないにもかかわらず抵当権を外すと、金融機関としては返済を滞納されたときに融資金を回収できなくなるリスクを負うことになるため、任意売却を認めない場合があるのです。

住宅ローンを借りたばかりである

住宅ローンは、一般的に20年や30年などの長期間にわたって返済をするローンであるため、借り入れた人が完済できる能力があるかどうかを審査したうえで、金融機関は融資をします。

審査に通過したにもかかわらず、わずか1年や2年で返済ができなくなると、金融機関からの心象が悪くなり、任意売却が承諾されないケースがあります。

住宅ローンの残高が大きすぎる

住宅ローンの残高が多いと、売却できたとしても多額の残債が発生し、その後の返済が困難になるかもしれません。

返済が困難になり自己破産にいたった場合、債権者である金融機関が大きな損失を負ってしまう可能性があるため、住宅ローンの残高が多いと任意売却を認めてくれないことがあるのです。

住宅ローンを滞納している期間が長い

住宅ローンを長期間にわたって滞納している場合、すでに競売の手続きが進んでおり、任意売却ができる期間を十分に設けられない可能性があります。

売却活動ができる期間が短いと、安値で売却するリスクが高まります。そのため、住宅ローンの滞納期間が長く、十分な売却期間を設けられないと金融機関に判断された場合、任意売却は認められないでしょう。

住宅ローン詐欺を働いた

住宅ローン詐欺を働いていた場合、金融機関は任意売却をまず認めません。住宅ローン詐欺とは、主に以下のような行為を指します。

・実際よりも、年収が高い架空の源泉徴収表や所得証明を作成して住宅ローンを借り入れた

・預金通帳を偽造して多くの自己資金を支払えるだけの貯金があるように見せた

・不動産会社と共謀し、物件価格を本来よりも高く記載した申込書を金融機関に提出した

上記のような住宅ローン詐欺は、任意売却が認められないだけでなく犯罪行為であるため、刑事罰を受ける可能性もあります。

住宅ローンを滞納したときの任意売却以外の4つの選択肢

住宅ローンを滞納したときは、任意売却以外にも以下の4つの選択肢が考えられます。

・返済計画の変更

・債務整理をする

・親族間売買をする

・リースバックを利用する

住宅ローンの支払いが難しいときは、滞納をする前にこれらの選択肢も踏まえて対策を検討することが大切です。それぞれの対策方法をみていきましょう。

返済計画の変更を相談する

住宅ローンの返済が難しいときは、金融機関に相談をすることで、返済スケジュールを以下のように変更してくれることがあります。

・返済期間の延長

・毎月の返済額の減額

・ボーナス払いの中止または減額

例えば、金融機関によっては返済期間を延長することで、毎月の返済額を下げてくれることがあります。また、返済期間を変えずに毎月の返済額を一定期間のあいだ減額してくれることもあります。金融機関との交渉次第では、一定期間の支払いを利息のみにすることも可能です。

返済計画を変更してもらえれば、自宅を手放さずに済むでしょう。ただし、返済計画の変更によって一定期間の返済負担を軽くできたとしても、利息額や返済総額は増えてしまうことがあります。住宅ローンの返済計画を見直す際は、現在だけでなく将来の生活も考えることが大切です。

債務整理をする

住宅ローンの返済が難しいときは「債務整理」をして借金を減らしたりなくしたりする方法があります。債務整理には「任意整理」「個人再生」「自己破産」の主に3種類があります。それぞれの特徴は、以下の通りです。

| 債務整理の種類 | 債務整理の方法 |

|---|---|

| 任意整理 | 話合いによって将来的に支払う利息を減額できる手続き |

| 個人再生 | 裁判所の許可を得ることで住宅ローン以外の借金を減額できる手続き ※住宅ローン特則が適用される場合 |

| 自己破産 | 裁判所の許可を得ることですべての借金の返済が免除される手続き |

このうち、任意整理と個人再生をするときは、カードローンや自動車ローンなど、住宅ローン以外の借金を減額することが大切です。住宅ローンまで減額してしまうと、金融機関が抵当権を行使して担保となっている自宅を差し押さえてしまうためです。

また、債務整理をすると個人信用情報機関にその情報が登録されるため、一定期間はクレジットカードやローンの審査に通過しにくくなるでしょう。

以上の点も踏まえて、債務整理をするかどうかを検討することが大切です。ここでは、債務整理の種類や手続きの内容を1つずつ解説します。

任意整理をする場合

任意整理は、債権者と交渉をして返済中の借金を無理のない金額に減らす手続きのことです。債権者との交渉は、司法書士をはじめとした法律の専門家に依頼するのが一般的です。

任意整理ができれば、将来的に支払う利息をカットしてもらえる可能性があります。また、減額したい借金を選べるのも任意整理の特徴です。例えば「車は乗り続けたいから自動車ローンはそのまま返済し、返済中のカードローンだけを減額をする」といった選択が可能です。

一方で、任意整理で減額できるのは基本的に利息部分であり、元本まで減額できるケースはあまりありません。個人再生や自己破産に比べれば、返済負担の軽減効果は低いといえます。

個人再生をする場合

個人再生は、裁判所に申し立てをして借金を減額する手続きのことです。任意整理が債権者と直接交渉をするのに対し、個人再生は裁判所への申し立てが必要である点が異なります。

個人再生をするときは「住宅ローン特則」を適用することで、住宅ローン以外の借金を減額できます。例えば、住宅ローン以外の借金総額が500万円未満であれば、100万円まで減額が可能です。減額された借金は、おおむね3年に分けて支払っていきます。

住宅ローン以外の借金総額と最低限返済しなければならない金額(最低弁済額)は、以下の通りです。

| 借金総額 | 最低限返済しなければならない額 |

|---|---|

| 100万円未満 | 借金をした全ての金額 |

| 100万円超 500万円以下 | 100万円 |

| 500万円超 1,500万円以下 | 借金をした全ての金額の1/5 |

| 1,500万円超 3,000万円以下 | 300万円 |

| 3,000万円超 5,000万円以下 | 借金をした全ての金額の1/10 |

ただし、住宅ローン以外の借金総額が100万円未満であると、個人再生は利用できません。また、住宅ローンの返済そのものが家計に負担を与えている場合は、個人再生をしても返済負担はあまり軽減されないでしょう。

自己破産をする場合

自己破産は、裁判所に申し立てをして借金の支払い義務を免除してもらう手続きのことです。自己破産が認められれば、住宅ローンを含むすべての借金を返済する義務がなくなります。任意売却をしても多額の残債が残る可能性があるのであれば、自己破産を選択するのも方法でしょう。

自己破産をしても、すべての財産が取り上げられるわけではありません。洗濯機や冷蔵庫、テレビ、パソコンなどの1台目は差し押さえ禁止財産となっているため、ローンを組んで購入をしていない限り、ほとんどの家具や家電が取り上げられる心配はないといえます。

自己破産が認められるのは、現在の資産や今後得られる収入などから考えて、借金を完済することが不可能である状態と裁判所に認められたときです。ただし、ギャンブルなどでの浪費が原因で返済が苦しくなったときは、自己破産が認められない可能性があります。

親族間売買をする

親族間売買とは、所有する住宅を子どもや親などの親族に売却することです。任意売却をするとき、親子間売買ができれば、売却後も家賃をしはらうことで引き続き自宅に住み続けることができます。

新居へ引越しをする必要もありません。

一方で、親族間売買の場合、購入する側がローンを組みにくいのが難点です。というのも、金融機関のほとんどは親族間売買に対して融資をしないためです。ローンを組んで親族の住宅を購入する場合は、融資をしてくれる金融機関を粘り強く探さなければなりません。

また、売買価格の設定にも注意が必要です。相場よりも著しく安い価格にすると、贈与があったと見なされて贈与税の課税対象になる可能性があります。また、購入した金額よりも高い価格で親族に売却して利益(譲渡所得)が発生すると、所得税の課税対象になります。

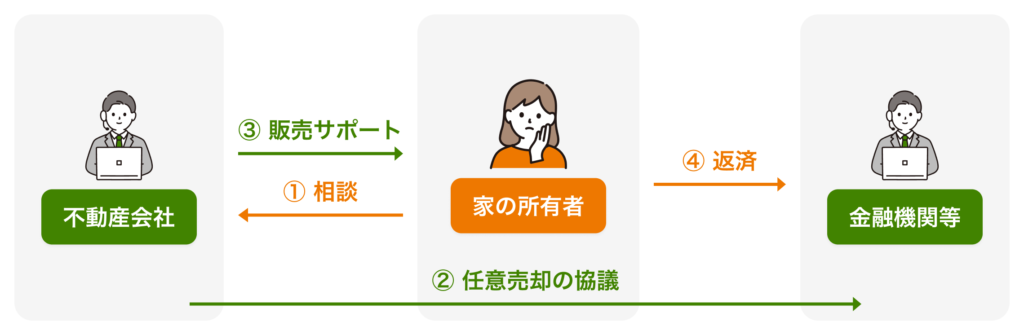

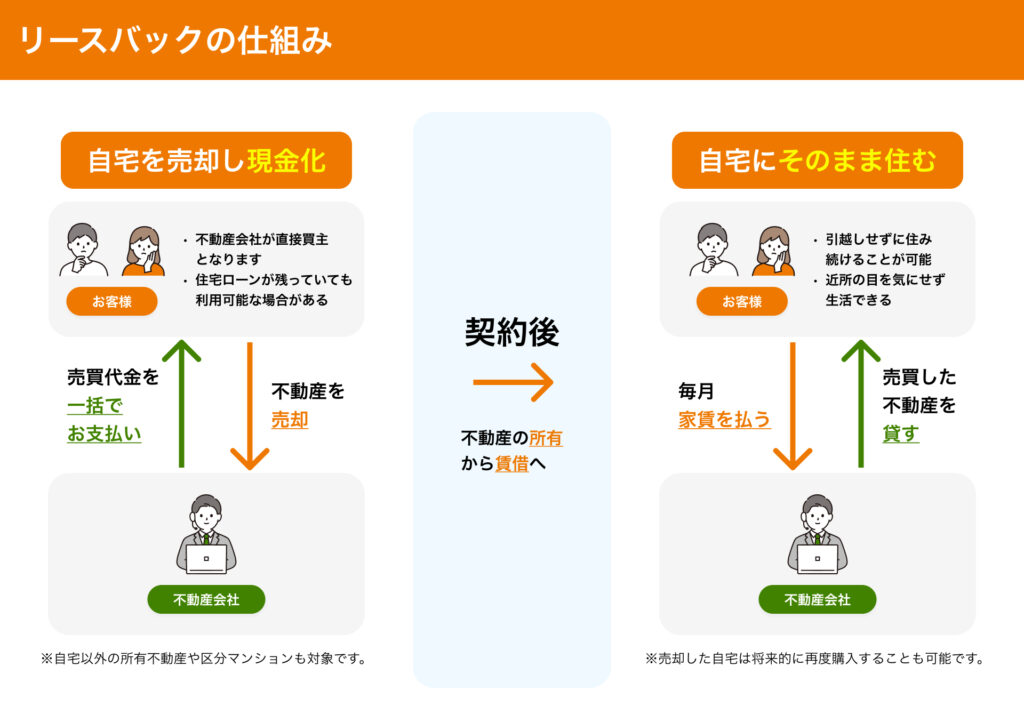

リースバックを利用する

リースバックは、自宅を売却したあと、不動産会社と賃貸契約を結んで家賃を支払うことで、引き続き自宅に住み続けられる商品です。親族間売買は親族に売却するのに対し、リースバックは第三者に売却する点が異なります。

リースバックと任意売却を組み合わせることで、自宅が競売にかけられなくなるだけでなく、家賃を支払うことで引き続き自宅に住み続けることもできます。契約内容次第では、将来的に自宅を買い戻すことが可能です。

例えば、体調を崩して働けなくなって住宅ローンの返済が困難になってしまったのであれば、リースバックで売却をしたあと体調が回復して収入が戻ったときに買い戻すことが可能です。自分自身での買い戻しが難しいときは、子どもなど他の親族に買い戻してもらう方法もあります。

ただし、リースバックを利用すると自宅の名義や所有権は買い取った業者に移ります。また、買い戻し価格は、売却したときよりも高くなるのが一般的です。

リースバックには、メリットもあればデメリットもあるため、よく理解したうえで自分自身にとって適しているかを考えることが大切です。リースバックについて詳しく知りたい方は、以下の記事をご覧ください。

[関連リンク]

リースバックの仕組みとは?メリット・デメリットや流れ、注意点をわかりやすく解説

住宅ローンを滞納する前から対策を検討することが大切

住宅ローンの返済が苦しいときは、できるだけ早めに、可能であれば滞納をする前に対策を検討することが大切です。

住宅ローンを滞納する前に金融機関に相談をして、返済計画を見直してもらい返済負担を軽減できれば、そもそも自宅を売却する必要がありません。また、金融機関によっては住宅ローンの滞納前に任意売却ができることもあります。

すでに返済を1度や2度滞納していたとしても、早めに対策を検討することで余裕を持って金融機関との交渉に臨むことができます。リースバックや親族間売買での任意売却が認められれば、売却後も自宅に引き続き住むことも可能です。

競売の開札期日が近づくほど、任意売却は失敗しやすくなります。不動産の取引では、買い手側の住宅ローン審査や契約書類の作成などにも時間がかかるため、早めに行動を開始して任意売却ができる期間を十分に設けることが、失敗を防ぐ重要なポイントです。

まとめ

住宅ローンを長期間にわたって滞納すると、最終的には自宅が競売にかけられてしまいます。競売にかけられたときの売却価格は、相場の7割程度であるため多額の残債が発生しかねません。

金融機関の承認を得て任意売却ができれば、相場と同程度の価格で売却できる可能性があります。残債が発生した場合、金融機関との交渉次第では5,000〜30,000円程度に分割し、家計に無理のない範囲で返済していくことも可能です。

また、リースバックと任意売却を組み合わせると、売却後も不動産会社と賃貸契約を結び、家賃を支払うことで引き続き自宅に住み続けられます。契約によっては、売却した自宅を買い戻すことも可能です。

任意売却をするためには、金融機関との交渉が必要です。住宅ローンの滞納期間が長く、金融機関から任意売却の承諾を得にくくなるため、手遅れになる前にできるだけ早めに対策を検討することが大切です。

任意売却とリースバックの組み合わせなら一建設にお任せ

一建設の「リースバックプラス」の特徴

一建設の「リースバックプラス」は、「ローンの解消」や「資金調達」、固定資産税などの支払いが無くなることによる「住宅費の軽減」効果に加え、将来の暮らしを積極的に築いていくためのさまざまなサービスがプラスされており、ライフサイクルの変化に対応しやすい、新しいリースバックです。

標準プランと定期プランの2種類がありますが、標準プランのサービスとして新築への住み替え、全プラン共通で賃貸借契約締結時の敷金・礼金・仲介手数料・更新料不要、より快適で安心な生活のためのライフサポートなどがあります。ライフサポートの一例としては、65歳以上でお一人住まいの方に毎日電話をするサービスなど。

選べる2つのプラン

- 標準プラン

短期的に買い戻しの予定が無いご家族、ずっと同じ住環境をご希望のご家族に適したプランです。普通賃貸借契約でいつまでも住み続けられ、賃貸期間中最短でも10年間は、ご自宅の再購入価格が下がっていく業界初(※)のサービスを備えています。(※1 2020年2月時点)

子どもの学区を変えたくない、将来的には自宅を買い戻したい、といった方向けのプランです。

- 定期プラン

早期に買い戻すご予定の方や、とにかく賃料を抑えたい方、一時的な資金調達などに適したプランです。1年~5年の期間を定めた定期借家契約となります。期間を定めていただくことで、暮らしのリスタートを手厚くサポート。最大1年間の賃料が無料になる「賃料優遇タイプ」と売却価格と同額で買い戻しができる「買戻優遇タイプ」があります。

長年事業を営んできた場所で営業を続けたい、月々の住宅ローンの支払いを軽くしたいといった方におすすめのプランです。