老後の住まいの選択肢の一つである賃貸物件は、支出が安定して老後資金を貯めやすいなどのメリットがあります。

一方で、家賃の支払いが負担になるなどデメリットもあるため、慎重に検討しなければ後悔することになってしまいます。

この記事では、老後の賃貸のメリット・デメリットから賃貸で後悔しないポイントなどをわかりやすく解説します。

併せて、賃貸しながら持ち家に住み続けられるリースバックについても紹介するので、老後の住まいの参考にしてみてください。

INDEX

老後に賃貸物件に住むデメリット5つ

老後の住まいの選択肢として賃貸物件を選ぶ人もいるでしょう。しかし、老後の賃貸暮らしはやめた方がいいという意見を耳にして不安になったことがある人もいるのではないでしょうか。

ここでは、具体的にどんなことが心配されているのか、賃貸物件に住むデメリットを解説していきます。

一般的に、老後に賃貸で暮らすデメリットとして以下の5つが挙げられています。

・毎月家賃を払う必要がある

・物件によっては契約を断られる

・リフォームをすることができない

・物件は資産にならない

・住環境になじめないこともある

毎月家賃を払う必要がある

まず賃貸の大きなデメリットとして挙げられるのは、家賃を支払い続ける必要がある点です。持ち家の場合、ローンの支払いが終われば月々の出費がなくなるので、それ以降の居住費を大きく削減できます。

しかし、賃貸の場合は住み続ける限り家賃を支払わなければなりません。

老後の収入が減少した生活の中で家賃の支払いが続くと、経済的にも精神的にも大きな負担になる人もいます。長期に渡る老後生活で老後に家賃が支払えなくならないよう、早い段階で老後資金の計画を立てておくことが重要です。

物件によっては契約を断られる

老後になって新しく賃貸契約しようとする場合、物件によっては契約を断られてしまうこともあります。支払い能力の不安や孤独死のリスクなどから大家に断られたという人も少なくありません。

近年は高齢者向けの賃貸物件も増えてきましたが、物件数が多いといえないのが現状です。また、高齢者向けの賃貸物件は需要と供給の関係から、家賃が高い傾向があります。

賃貸暮らしを選択する場合は、選べる物件の数が少ないことを覚悟しておきましょう。

リフォームをすることができない

賃貸物件のデメリットに、自由にリフォームできない点も挙げられます。物件を選ぶ時点で体に不自由がなくても、歳を重ねるにつれて身体機能が低下し、バリアフリーが必要になることもあります。

持ち家であれば自由にバリアフリーにするためのリフォームができますが、賃貸物件では基本的にはリフォームはできません。老後に賃貸物件で生活するなら、将来も家で快適に過ごせるようにバリアフリー化している賃貸物件も検討しましょう。

物件は資産にはならない

持ち家は、ローンを完済すれば持ち家は自分の資産になります。

自分の死後に、持ち家を資産として子供や孫に相続してもらうこともできます。しかし、賃貸はいくら家賃を支払っても物件が自分のものになることはなく、相続させることもできません。

住環境になじめないこともある

賃貸物件の場合は、近隣住居との距離も近く生活音の懸念も大きくなります。

もし、老後生活のために賃貸物件に引越したのであれば、慣れ親しんだ土地から新しい土地に移る場合、地域コミュニティとの関係も一から作り直す必要もあるでしょう。住み替えに伴う大きな変化に慣れるのには時間がかかり、そのことが精神的にも負担となる可能性があります。

老後に賃貸物件に住むメリット7つ

賃貸物件に住むことにはメリットも多くあります。前の章で紹介したデメリットと比較し、どんな条件を押さえておくと良いのか、検討してみてください。

老後に賃貸物件に住むメリットは次の7つが挙げられます。

・住宅ローンの負担がない

・老後の資金を貯めやすい

・状況に合わせて住む場所を変えられる

・初期費用が少ない

・税金がかからない

・毎月の支出が安定する

・災害時の負担が少ない

それぞれ詳しく見ていきましょう。

住宅ローンの負担がない

賃貸の場合、家賃の支払いが必要ですが、住宅ローンの支払いは不要です。住宅ローンは、借入期間が長く低金利といえども金利の負担は大きくなります。

仮に、3,000万円を金利1.0%・35年でローンを組んだ場合、返済総額は約3,600万円になります。一度ローンを組むと完済するまで毎月決まった金額を支払わなければなりません。

支払いが滞ってしまうと、持ち家を手放さなければならない可能性もあるでしょう。賃貸の場合、家賃の負担が大きいと感じたら安い家賃の場所に住み替えられるため、負担を抑えることも可能です。

老後の資金を貯めやすい

住宅ローンの負担がないため、老後資金を貯めやすい点も賃貸物件を選ぶメリットです。

持ち家の場合、ローンの支払いを終える頃には住宅の経年劣化により大きなリフォームや老後のためのバリアフリー化に費用が必要になるかもしれません。また、定年退職時にローンの残高がある場合、退職金でローンの繰り上げ返済を検討している方も多いものです。

繰り上げ返済すれば、それ以降のローンの支払いは必要ありませんが、一括で大きな支出が必要になり、老後資金に影響が出る恐れがあります。

賃貸の場合は、家賃の支払いは発生しますが、高額な支出が必要な場面はほとんどなく、老後資金を計画的に貯めやすくなるでしょう。

状況に合わせて住む場所を変えられる

賃貸の大きなメリットには引越しをしやすいという点もあります。「病院や駅の近くがいい」「静かな場所で生活したい」「近隣トラブルがあった」などの理由でも、新しい場所に身軽に引越しできます。

持ち家の場合は、一度購入してしまうと気軽に引越すことは難しいでしょう。

また、将来的に老人施設に入所するにしても、持ち家では家の処分に困る場合があります。状況の変化に合わせて柔軟に住環境を変えられるのは賃貸物件ならではのメリットだといえるでしょう。

初期費用が少ない

賃貸物件の初期費用は、新たに家を購入するより安く済みます。

新たに家を購入する場合は、ローンを完済する年齢によってはローンが組めない可能性も高く、購入費を全額自己資金で負担しなければならないケースもあります。

家の購入にかかる費用は、物件価格だけではなく仲介手数料などの初期費用が物件価格の1割〜3割ほどといわれています。そのため、物件価格+初期費用を自己資金で賄うのは大きな負担となる可能性があります。

家の購入は一度に老後資金が大きく減少してしまうので、賃貸物件を選ぶことで初期費用を抑える人もいます。

税金がかからない

持ち家の場合、固定資産税や都市計画税を毎年支払います。

賃貸ではこれらの税金は必要ないため、毎年支払うべき費用の削減ができるでしょう。

毎月の支出が安定する

賃貸では家賃や共益費・修繕積立金などの支出が必要ですが、支払う額は基本的には定額で、大きく変動することはあまりありません。

持ち家の場合ローンの支払いは一定ですが、修繕などの維持にかかるコストが突然必要になることもあります。老朽化に伴う修繕やバリアフリーリフォーム・外壁や屋根の塗り替えなど、臨時の支払いが負担になることも少なくありません。

その点、賃貸暮らしでは突発的な支出の心配がないため、老後の資金計画が立てやすいでしょう。

災害時の負担が少ない

火災や風水害・地震などの災害で家に被害が出た場合、修繕費が高額になる可能性があります。

火災保険である程度カバーできますが、大きな損壊の場合では家に住み続けることも難しくなるでしょう。

賃貸物件では災害時の修繕費は大家が負担します。住めないほどの損壊になった場合でも、新しい住まいに引越しすれば、家という資産がなくなってしまうことはありません。

高齢者が賃貸物件を借りにくいといわれる3つの理由

賃貸暮らしのデメリットとして「契約を断られる可能性がある」と先ほど紹介しました。

契約ができない明確な基準があるわけではありませんが、高齢者の契約は大家に避けられてしまうケースも珍しくありません。

高齢者の場合、以下のような理由で賃貸物件が借りにくいといわれています。

・孤独死などのリスクを懸念される

・支払い能力を心配される

・保証人がいないことがある

孤独死などのリスクを懸念される

高齢者の孤独死は近年増加している傾向があります。孤独死が発生すると、大家は物件の原状回復の負担だけでなく、物件の次の借り手が見つかりにくいなどのダメージを負ってしまいます。

そのため、とくに単身の高齢者や他の家族との連絡がつかない高齢者の場合は、避けられてしまう可能性が高くなるのです。

支払い能力を心配される

家賃など、生活資金は年金を頼りにする人が多いでしょう。

しかし、年金生活の場合、年金だけでは生活費を賄えず、貯金を切り崩して支払う人も珍しくありません。もちろん貯蓄が十分あれば、滞りなく家賃を支払うことができ、賃貸物件を契約する際に心配されることもないでしょう。

貯蓄が少なく将来的に家賃の支払いが滞る可能性が高いと判断された場合、賃貸契約が難しくなる点には注意しましょう。

保証人がいないことがある

賃貸契約では保証人を必要とする場合があります。

しかし、高齢者の場合は保証人がいないケースも珍しくありません。物件によっては保証人なしや家賃保証会社の利用を条件に契約することも可能ですが、保証人を親族に限定している場合などで契約が難しくなる可能性があります。

物件を探す際には、あらかじめ不動産会社に保証人を付けられるかどうかを伝えておくと、契約手続きの途中で契約できないことが判明するという事態を防げるでしょう。

老後の賃貸生活で後悔しないために確認すべきこと

老後の暮らしのための物件選びに失敗すると、住み替える際に資金だけでなく体力も必要になり、大きな負担となるでしょう。

賃貸物件を選んだ後に後悔しないためには、事前に次のような点を確認しておくことをおすすめします。

・無理なく払える家賃料であるか

・老後の生活資金は十分にあるか

・段差があるなど暮らしにくい間取りでないか

無理なく払える家賃料であるか

老後資金の中から家賃を支払い続けられるかは、事前にしっかりと計算しておくことが重要です。

今は良くても将来収入が減少し貯蓄も少なくなった場合でも大丈夫か、長期的な計画を立てて検討するようにしましょう。

老後の生活資金は十分にあるか

「老後2,000万円問題」が注目されるように、老後の資金への不安を抱く方は多いでしょう。老後に必要なお金は居住費のみではありません。

総務省の家計調査によると、世帯当たりの消費支出額は月額約23.5万円という結果が出ています。 世帯の人員やライフプランによって消費額は異なりますが、自分の世帯では将来いくら生活費がかかるのかを計算しておくことが大切です。

そのうえで、いくら老後までに蓄えておくべきかを考えてみるとよいでしょう。

老後に必要な資金の額が分かれば、住まいにどの程度の金額を使えるのか計算しやすくなります。老後の生活を圧迫しないような賃料の物件かどうか、しっかりと検討するようにしましょう。

参考元:統計局ホームページ/家計調査報告

段差があるなど暮らしにくい間取りでないか

老後は足腰が弱り階段だけでなく少しの段差でも大きな負担になってしまいます。

部屋に段差がないか、など部屋を快適に過ごせるかだけでなく、エントランスから居室までの経路など、不自由なく過ごせるかを確認することが重要です。

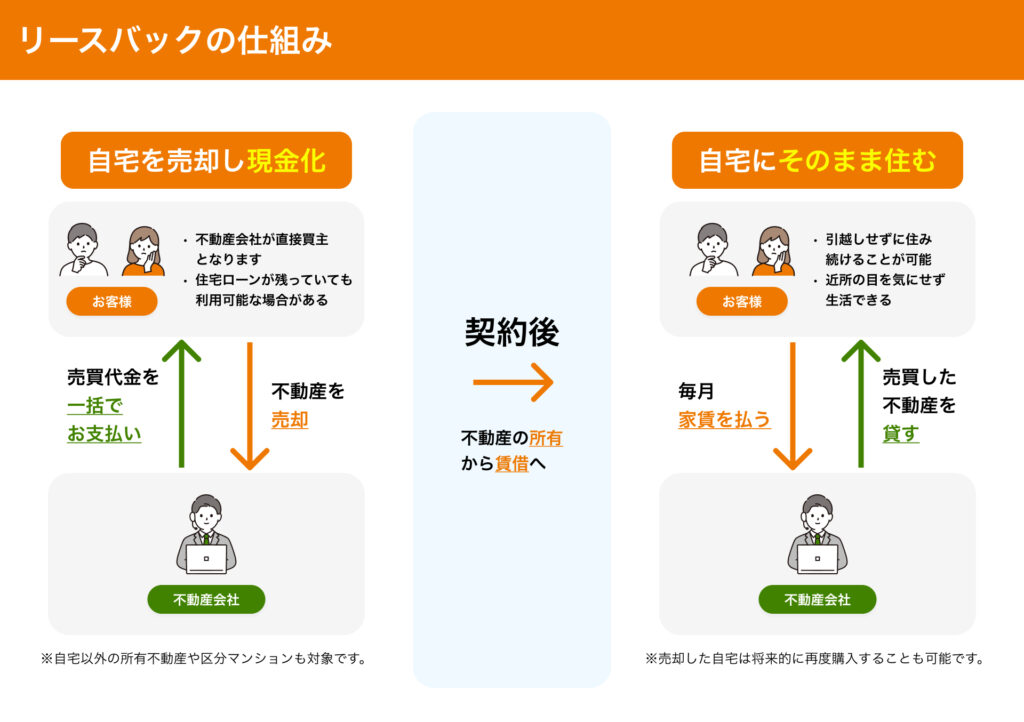

リースバックなら賃貸契約で自宅に住み続けられる

老後の資金に不安がある人には、リースバックという手段をおすすめします。リースバックならまとまった資金を得られ、持ち家にもそのまま住むことが可能です。

リースバックの仕組み

リースバックとは「家の売却+賃貸契約」という仕組みです。不動産会社に持ち家を買い取ってもらい、新しく賃貸契約を結ぶことで家賃を払いながらそのまま持ち家に住み続けられます。

リースバックのメリット

リースバックのメリットとしては、以下のような点が挙げられます。

・まとまった資金を得られる

・家にそのまま住み続けられる

・税金などの所有コストが掛からない

・買い戻しもできる

リースバックで得た資金は使用用途の制限がありません。老後資金に活用できるだけでなく、ローンの返済や事業用といった活用の方法もあります。リースバックを利用してローンを完済すれば、老後のローンの負担も減らせるでしょう。

さらに、持ち家にそのまま住める点はリースバックの大きな魅力です。

新しい住居に住み替える場合、住み慣れた持ち家を手放すことや新しい環境に慣れることが精神的に大きな負担となる人もいるでしょう。「住み慣れた土地・家にそのまま住みたいけど老後の資金も必要だ」という人に効果的な方法だといえます。

また、持ち家を所有していると固定資産税が掛かりますが、リースバックの場合、住んでいても所有権はないため固定資産税を支払う必要がありません。契約によっては将来持ち家を買い戻すこともできるため、資金に余裕ができたら買い戻し、持ち家を子どもに相続させることも可能です。

リースバックの注意点

リースバックの注意点としては、以下の2点があります。

・家賃の支払いが必要

・買い戻し額が売却額より高くなる可能性がある

リースバックでは、新しく賃貸契約を結んで家に住み続けるため家賃の支払いが必要です。

一般的にリースバックの家賃は、相場よりも高くなる傾向があります。家賃が払えなければ退去しなければいけません。まとまった資金を得られても、その資金で家賃を払い続けられるのか、資金計画を立てるようにしましょう。

また、買い戻しする際には、買い戻し額が売却額よりも高くなるケースも少なくありません。不動産会社は、物件を買い取った額に経費や利益を上乗せした額で再び売りに出さなければ利益を出せません。

そのため、一般的に買い戻し設定額は売却額よりも高めに設定される点は覚えておきましょう。

リースバックの利用がおすすめな人

リースバックは次のような人におすすめです。

・住宅ローンを完済したい

・老後の資金を確保したい

・住み慣れた家で暮らしたい

・相続のための資産整理をしておきたい

リースバックはまとまった資金を得ながら自宅に住み続けたいという人におすすめです。リースバックで得た資金は、老後資金だけでなく住宅ローンの完済にも利用できます。

収入の減少などで一時的に住宅ローンの支払いが難しくなるような場合、リースバックを利用してローンを完済し、資金に余裕が出たら買い戻すという選択ができるでしょう。

また、相続対策としてリースバックを利用する方法もあります。持ち家があると、相続時に相続税の対象となります。

自分の死後、相続した家に誰も住む予定がない場合、家の処分に困る相続人も少なくありません。リースバックで現金化しておくことで、相続時にも資産を分割しやすく家の処分にも困らないというメリットがあります。

[関連リンク]

リースバックの仕組みとは?メリット・デメリットや流れ、注意点をわかりやすく解説

老後の賃貸住まいは早めに検討を

老後に賃貸で暮らす際、メリット・デメリットが存在し、何を重要とするかは人によって異なります。

住宅ローンや税金がかからないというメリットがある一方で、なかなかよい物件が借りられない可能性もあります。老後の生活の収支のシミュレーションをしたり、早めに理想の生活スタイルを検討しておくとよいでしょう。

老後資金に不安がある人にはリースバックという手段をおすすめします。リースバックを利用すれば、老後のためにまとまった資金を得られるだけでなく、賃貸契約であっても住み慣れた家で老後を過ごせるという魅力があります。

一建設株式会社の提供する「リースバックプラス+」では他社にはない仕組みを取り入れ、様々なニーズに応えることができる2つのプランを用意しています。

売却後に賃貸契約を更新していくことが可能な「標準プラン」は、賃貸として住んだ長さに応じて再購入時の価格が下がる仕組みを、業界で初めて導入しています。最短でも10年間、再購入価格が下がっていきます。また、賃貸3年目以降は新築物件への引っ越しも可能というサービスもあります。

一方、比較的早期の買い戻しを計画している方や一時的な資金調達の方には「定期プラン」が向いています。最大1年間の賃料が無料になる「賃料優遇タイプ」と、定期借家契約の期間を2年~5年と限定することで売却価格と同額で買い戻しができる「買戻優遇タイプ」があります。

全プランで、より快適で安心な生活のためのサポートサービスなども利用可能です。賃貸契約時に必要な、敷金・礼金・仲介手数料が不要でもちろん引っ越し費用もかからないため初期費用が抑えられ、更新料も不要です。

このように、一建設株式会社の「リースバックプラス+」には、将来設計に合わせた充実のプランが用意されています。リースバックをご利用になるなら、選べるプランと充実の特典が魅力のリースバックプラスをご検討ください。