物価上昇による影響の中で、住宅ローンの返済が重荷となっている方も多いでしょう。住宅ローンの支払いに困った場合、適切な対処法が存在しますので、早期に取り組むことが重要です。住宅ローンの返済滞納が続くと、最悪の場合、競売にかけられてしまい、強制的な立ち退きを余儀なくされる可能性もあります。この記事では、住宅ローンの返済滞納がどれくらい続くとどのような事態が生じるかを解説します。また、住宅ローンの支払いに困った場合の適切な対処方法についても詳しく説明しています。

住宅ローンを払えないと、どうなる?

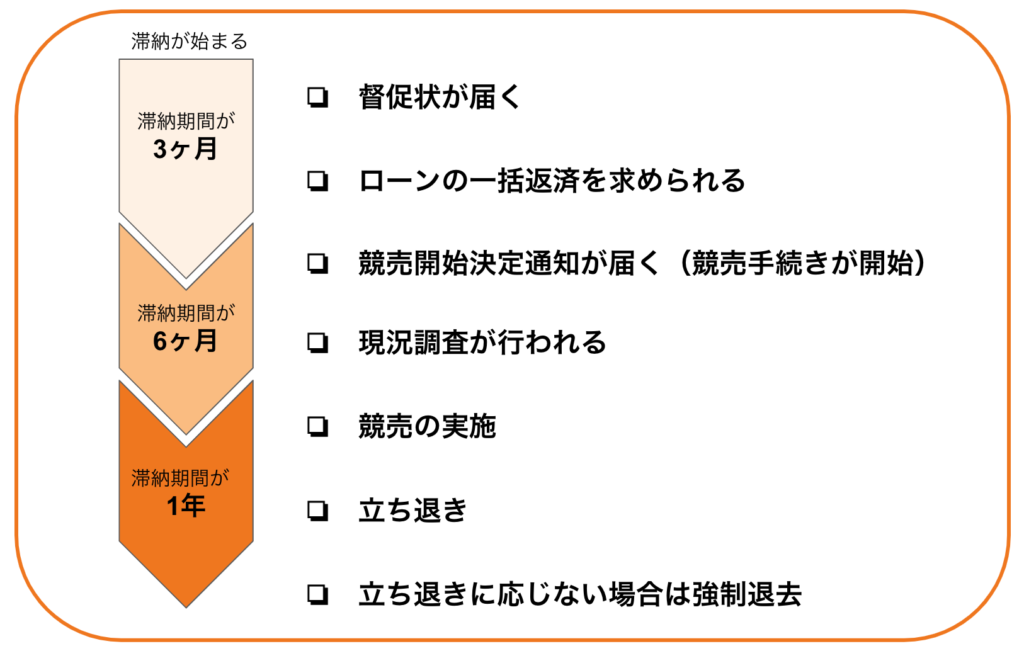

住宅ローンの支払いが遅れると、状況は経過時間に応じて変化します。支払いが6ヵ月ほど遅れると住宅は競売にかけられてしまいます。競売で得られる金額が住宅ローンの残債をカバーしきれない場合、引き続き残債の返済が求められることになります。住宅ローンの支払いをどれくらい滞納すると、具体的にどのような事態が生じるか、詳しく見ていきましょう。

3カ月住宅ローンを滞納

住宅ローンを滞納すると、金融機関から連絡があります。滞納が2ヵ月を超えると、来店依頼状や「残高と遅延損害金を一括で支払う必要がある」といった督促状が送付されます。

さらに、3ヵ月以上滞納が続くと、「期限の利益の喪失」の通知が届く可能性があります。これは、分割払いの権利を失い、ローンの残高を一括で支払う必要が生じる状況を指します。

なお、金融機関によって異なりますが、3ヵ月以上住宅ローンの滞納が続いた場合、個人信用情報機関に金融事故情報として記録される場合があるので、注意が必要です。

6カ月住宅ローンを滞納

住宅ローンの支払いを半年間滞納した場合、裁判所から「競売開始決定通知」という書類が送られてきます。この通知は、不動産を担保として差し押さえ、競売手続きが開始されたことを通知する書類です。

また、競売手続きが開始されたサインとして、「現況調査」が行われます。この調査では、自宅に裁判所の執行官と不動産鑑定士が訪れ、写真撮影や間取りの確認、周辺環境の調査などを強制的に行います。この段階で競売にかけられることが近隣に知られるため、それを回避したいのであれば、現況調査が実施される前に「任意売却」への切り替えについて金融機関に相談してください。

1年半住宅ローンを滞納

滞納開始から6ヵ月が過ぎると、競売にかけられ、その後家が落札されます。落札された後は立ち退きを余儀なくされます。落札者との交渉によっては、引っ越し代や新居の契約金を出してもらえることもありますが、立ち退きを長引かせてしまうと、強制執行が実施されます。強制執行になると、執行官によって家にある荷物が運び出され、実質的に追い出されることもあるため、できるだけこのような事態は避けるようにしましょう。

住宅ローンを今後払える見込みがない場合、何もしないで放置すると、個人信用情報に悪影響を及ぼしたり、家を売っても相場よりも大幅に低い価格で売却されたりする可能性があります。支払いが難しいと感じたら、早めに売却の手続きを進めることが重要です。

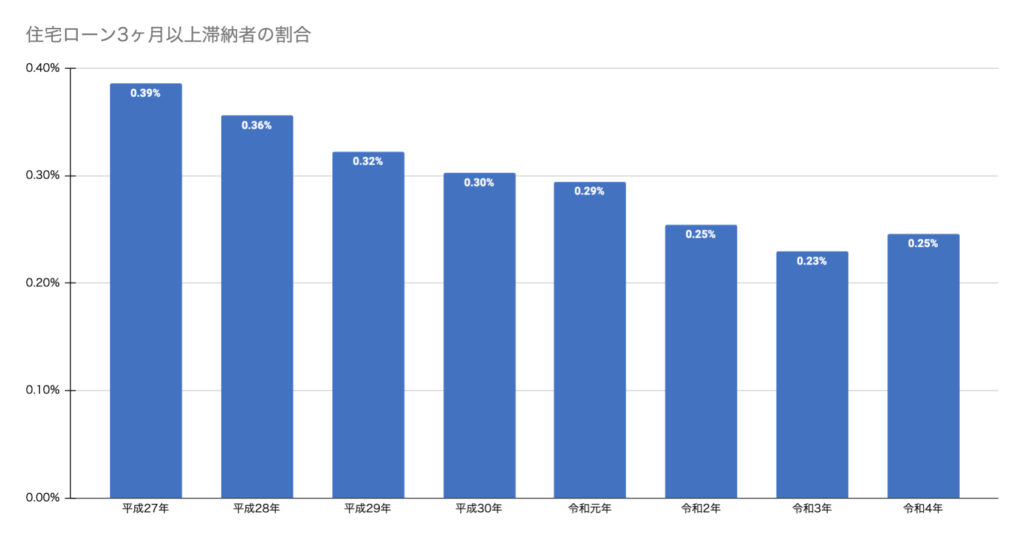

住宅ローンを払えない人の割合はどれくらい?

住宅金融支援機構のデータを参照してみましょう。

令和4年度において3ヵ月以上延滞債権額の貸付金残高に対する割合は、以下の通りです。

623億円÷253,599億円×100=約0.25%

住宅ローンを3ヵ月以上滞納している人の割合は、0.25%とかなり低いことがわかります。以下のグラフも参照してください。令和元年から令和4年まで3ヵ月以上滞納している人の割合は、0.2%台で推移しています。

参考:

リスク管理債権|住宅金融支援機構

(平成27〜令和元年のデータ参考)

統合報告書2023|住宅金融支援機構(113ページ目)

(令和2年〜令和4年のデータ参考)

住宅ローンを払えない理由

病気や介護で働けなくなった

住宅ローンを借りている方が、疾病やケガによって働けなくなる場合や、家族の介護や看護のため離職せざるを得ない場合、住宅ローンの返済が厳しくなるケースが発生することがあります。また、労働災害による障害や、過酷な労働環境によって引き起こされるうつ病などの状況は、住宅ローンを借りる際に予測するのが難しい事象です。もしも労働能力を喪失し、長期的な障害が残るような状況に陥った場合、団体信用保険などを活用することで補償を受けられる可能性があります。

無理してローンを組んでいる

限度額いっぱいの住宅ローンを組むことで、月々の返済負担が膨れ上がり、返済が滞るケースが増加しています。特に首都圏のマンションなどの住宅価格が高騰しているため、収入に対して返済負担が重たいローンを選ぶ人が増えています。

一般的な家計の安定を考えると、住宅ローンの返済比率(負担率)は、年収の20%以内に抑えるのが良いとされています。今後、住宅ローンを新たに借りるか、借り換えを検討している方は、この点に留意しましょう。

収入が減ってしまった

倒産、リストラ、転職などによる収入の減少は、多くの人々にとって借入計画の実施が難しくなる原因となっています。特に、2020年から広がったコロナウイルス流行の影響下では、収入減の問題が一時的に拡大しました。コロナウイルスの感染拡大に伴い、2021年から2022年にかけて実質賃金が20%以上も減少したのです。

もし会社都合やその他の理由で収入が減少してしまった場合には、まず銀行を訪れて相談することをおすすめします。

体験談をご紹介

体験談紹介

会社員Aさんは30歳で結婚し、34歳で住宅を購入。購入時は定年までの26年で住宅ローンの完済を目指していましたが、希望の家を購入するには月々の支払いが高く、生活費を考慮して35年返済に変更。ボーナスによる繰り上げ返済を計画していました。最初は順調でしたが、長引く不況で予定されたボーナスが支給されず、子どもの学費などの支出が重なり、繰り上げ返済が難しくなりました。定年が近づく中、雇用延長も検討できましたが、大幅な給料減と家の維持費から生活困難と考え、自宅を売却して住宅ローンを返済。一部資金は残りましたが、愛着のある家を失う結果となりました。

住宅ローンの借入額にそもそも無理があったようです。今回のようなケースでは、早い段階で収支の見直しが必要でした。また、住宅ローンの借り換えという方法も考えられたはずです。

体験談の解説

最初の住宅ローン借入額に無理があったかもしれませんが、返済が困難になってきたにもかかわらず、周囲や専門家に相談せずに決断したことが主な要因です。この場合、家を残すためには2つの方法があります。まず、収支を早い段階で見直すことです。収入が減少した場合はライフプランナーに相談し、収支のバランスを見直すことで、上手くいけば、節約してボーナスの減少分の補填が可能だったかもしれません。もう1つは、住宅ローンの見直しです。ローンの借り換えでより低金利で借りるか、銀行との交渉次第では返済期間の延長ができる場合もあります。後者の場合は返済期間が長くなりますが、月々の負担が許容範囲内であれば、愛着のある家に住み続けられます。

住宅ローンを払えなくなりそうな時の対処法

金融機関に返済計画の見直しを依頼する

現在の経済状況が厳しく、住宅ローンの支払いが困難な場合、返済が遅れる前に、借り入れた金融機関に連絡し、返済計画の見直しを依頼することをおすすめします。金融機関も、滞納が続き競売に至るよりも、長期的な返済プランを組むことで利益を得ることができるため、多くの場合、協力的な姿勢を示してくれます。

具体的には、借入期間(返済期間)の延長、一定期間につき返済額の減額、ボーナス払いの中止または減額、一定期間は元金の返済を据え置き利息のみの支払い、などの方法で支払い負担の緩和が可能です。ただし、これらの方法は返済を猶予してくれる対応であり、借入の元本が減額されるわけではないことに注意しましょう。

金利の低い住宅ローンに借り換えする

住宅ローンの返済が難しい場合、借り換えることも選択肢の一つと言えます。金利が引き下げられれば、毎月の支払い額を抑えられ、返済の負担を軽減できます。近年は住宅ローンの金利が低くなっており、条件の良い金融機関を見つけることも容易です。住宅ローンの金利情報は、住宅金融普及協会が公表しているので、他の銀行と比較検討することができます。

通常、以下のようなケースで住宅ローンの借り換えが有益とされています。

①借り換える前後でローン金利が1%以上低くなる場合

②残りの返済期間が10年以上ある場合

③ローン残高が1000万円以上ある場合

[関連リンク]

住宅ローン借り換えのメリット・デメリットとは?向いている人の特徴や注意点を紹介

病気・療養の場合、保険が適用できないか確認する

病気によって収入が途絶え、住宅ローンの返済が難しくなる場合、保険の適用が考えられます。住宅ローン契約の際、金融機関は通常、「団体信用生命保険」への加入を必須としています。この「団体信用生命保険」は、契約者が亡くなった場合に、保険金により残っているローンの支払いが行われ、以降の返済が免除されるものです。死亡だけでなく、一定の重度な障害や身体障害が認定された場合も保険の対象となる契約もあります。

さらに、団体信用生命保険に加えて特定疾病保障のオプションを付けたり、「住宅ローン返済支援保険」と呼ばれる保険に入ったりしている場合、保険金の支払い対象になる可能性があります。これらの保険の適用範囲や現在の加入状況を確認しましょう。

個人再生の利用を検討する

個人再生は、債務整理の一形態で、裁判所を介して行われます。この手続きにより、債務者は借金の一部を大幅に減少させることが可能です。借金の減額率は、債務の総額や所有資産の価値によって異なり、最大で借金額の5分の1から10分の1まで減額される可能性があります。減額された債務は、通常3年から5年以上の期間内での完済が必要です。個人再生の主な利点は、住宅ローンの返済中でも、自宅を手放さずに借金を整理できる点です。この方法では、「住宅資金特別条項」という特別な規定を活用します。

専門家に相談する

別のアプローチとして、弁護士に相談するという選択肢があります。弁護士は職務の一環として債権交渉という、金利や支払方法などの財務に関する交渉を代理で行う権限を持っています。ただし、弁護士に依頼する場合には、弁護士費用が必要です。一方、任意売却の場合、通常は弁護士の介入は必要ありません。これは、不動産の売買において、不動産会社が仲介役として関与するためです。弁護士の必要性が高くなるのは、債務整理や離婚など、相手とのコミュニケーションが難しいケースです。この点を踏まえて、任意売却に関しては、基本的に弁護士の協力は必須ではないことを認識しておきましょう。

家を売却する

住宅ローンの支払いが難しく、かつ現在の住居に住み続けることにこだわりがない場合は、早い段階で売却を検討することも重要な選択肢です。特に離婚に伴う住宅ローンの支払いに困難が生じる場合、売却によって共有財産の整理がスムーズに行え、後々のトラブルを避けることができます。

まず、現在の住宅の売却価格の見積もりが必要です。そのため不動産会社に査定を依頼しましょう。査定は無料ですが、査定を依頼する際に留意すべき点は、同じ物件でも不動産会社によって査定額が異なる可能性があるということです。査定額が数百万円単位で変わることも珍しくありません。そのため、売却を考える際には、複数の不動産会社から査定を受けることが大切です。

リースバックとは?

家を売却してローンを完済する際、もちろんその家を明け渡し、引っ越す必要が生じます。しかし、子どもの転校を避けたい、周囲に知られたくないといった理由から、現在の住居を維持したい場合も考えられます。こうした状況においておすすめの選択肢が、リースバックです。

リースバックは、家を売却して所有権を放棄した後も、家を賃貸として利用し続ける仕組みです。ローンの残債が低額であれば、リースバックで得た売却代金を用いて残債を完済し、その後も家を賃貸住宅として維持できます。また、契約の形態によっては、売却済みの物件を後日買い戻すことも可能です。

一建設「リースバックプラス+」についてのお問い合わせはこちら

https://www.hajime-kensetsu.co.jp/contact/leaseback/

[関連リンク]

リースバックとは?仕組みやメリット・デメリット、トラブルの対処法をわかりやすく解説

まとめ

住宅ローンの返済が3カ月滞ると、金融機関から督促状が届き、さらに3ヵ月滞ると、裁判所からは「競売開始決定通知」が送られます。競売が行われ落札された場合には立ち退きが必要となり、とても深刻な状況に陥ってしまいます。

住宅ローンの支払いが滞る主な理由には、病気や介護、倒産、リストラなどによる収入減が挙げられます。支払いが困難になった場合は、まず金融機関に相談し、返済計画の見直しを依頼してみましょう。状況によっては、ローンの借り換えや、個人再生や家の売却を検討することも必要です。家を売却する際には、リースバックという選択肢もあります。どの方法が最適かは個々の状況によりますが、早めに対処することが重要です。

一建設の「リースバックプラス+」は、独自のメリットを盛り込んだ2プラン3タイプをご用意しています。是非ご検討ください。

[関連リンク]