「子どもが成長して家が手狭になった」「転勤が決まり引っ越しが必要になった」などの理由でマンションを買い替えるケースは少なくありません。

マンションを買い替えるときは、住んでいる自宅の売却と新居の購入のどちらを先に行うかでメリットや注意点が異なります。また、売却と購入それぞれのタイミングで諸費用の支払いが必要になるため、資金計画は入念に立てなければなりません。

本記事では、マンションを買い替える理由や手順、諸費用などを分かりやすく解説します。マンションの買い替えを検討している方は、ぜひご一読ください。

INDEX

マンションの買い替えを考える理由は主に4つ

国土交通省の調査によると、マンションを買い替えた世帯における世帯主の平均年齢は、分譲マンションが56.7歳、中古マンションが57.4歳でした。また、同調査によれば買い替えた世帯のうち、40歳代以上の世帯主が占める割合は分譲マンションが88.6%、中古マンションが87.5%となっています。

参照:令和3年度住宅市場動向調査報告書 | 国土交通省 住宅局

調査結果をみると、マンションを買い替えているのは主に中年層や高齢層であり、若年層で買い替えをする人は少ないことが分かります。

では、どのような理由でマンションを買い替える人が多いのでしょうか。まずは、マンションを買い替える代表的な理由をみていきましょう。

ライフスタイルの変化

マンションの購入当初とライフスタイルが変化したことを理由に、マンションを買い替える方は少なくありません。

例えば、子どもが成長して部屋の数が足りなくなったときに、部屋数が多いマンションに住み替えるケースがあります。反対に、子どもが独立して住む人の数が減ったことで持て余している部屋やスペースがあるために、あえて手狭なマンションに引っ越しをする人もいます。

転勤や転職も、マンションの買い替えを決意する代表的なタイミングです。新型コロナウイルス感染症の影響によってテレワークを実施する企業が増えたことで、書斎や仕事ができるスペースを確保できる広さのマンションに住み替える方も増えてきました。

自宅の老朽化

建築されてから10年や20年が経過したマンションに住んでいる場合は、経年劣化による傷や汚れなどが気になり始めます。「現在の住まいをリフォームするくらいなら新しいマンションに買い替えよう」と考える人もいるようです。

修繕費の値上がり

マンションの区分所有者は、修繕積立金を毎月支払っています。修繕積立金は、築年数の経過にともなって段階的に値上げされることがあり、値上がりするタイミングは、築10〜15年ごろが一般的です。

また、大規模修繕に必要な費用が計画的に積み立てられていなかった場合、大規模修繕を実施するときに一時金を徴収されるケースもあります。

そのため「修繕積立金が値上がりする前に買い替えたい」「大規模修繕が始まる前に違うマンションに移ろう」といった理由で、マンションの買い替えを決める方もいます。

住宅ローン控除を受けられる期間の終了

住宅ローン控除は、住宅ローンを組んでマイホームを購入した人が受けられる税の優遇制度です。年末時点の住宅ローン残高に応じた一定金額を、所得税と一部の住民税から差し引いてくれます。

住宅ローン控除による減税は10年または13年で終了するため、控除期間が終わったあと再び控除を受けるために住宅ローンを組んでマンションを買い替える人もいます。

持ち家にかかる税金に関しては、こちらの記事も参考にしてみてください。

[関連リンク]

持ち家の維持にかかる税金はいくら?固定資産税や都市計画税を抑える方法

マンション買い替えの2パターンとそれぞれの流れ

マンションを買い替えるときは、住んでいる自宅の売却と新居の購入という2つの作業が必要です。それぞれの流れは、以下の通りです。

マンションを売却するときは、自宅の価格を査定してもらったあと、買主を探してもらう不動産会社と媒介契約を結んで販売活動をするのが一般的です。現在住んでいるマンションの引き渡しと同じタイミングで新居に住み始めることができればベストですが、現実には困難でしょう。

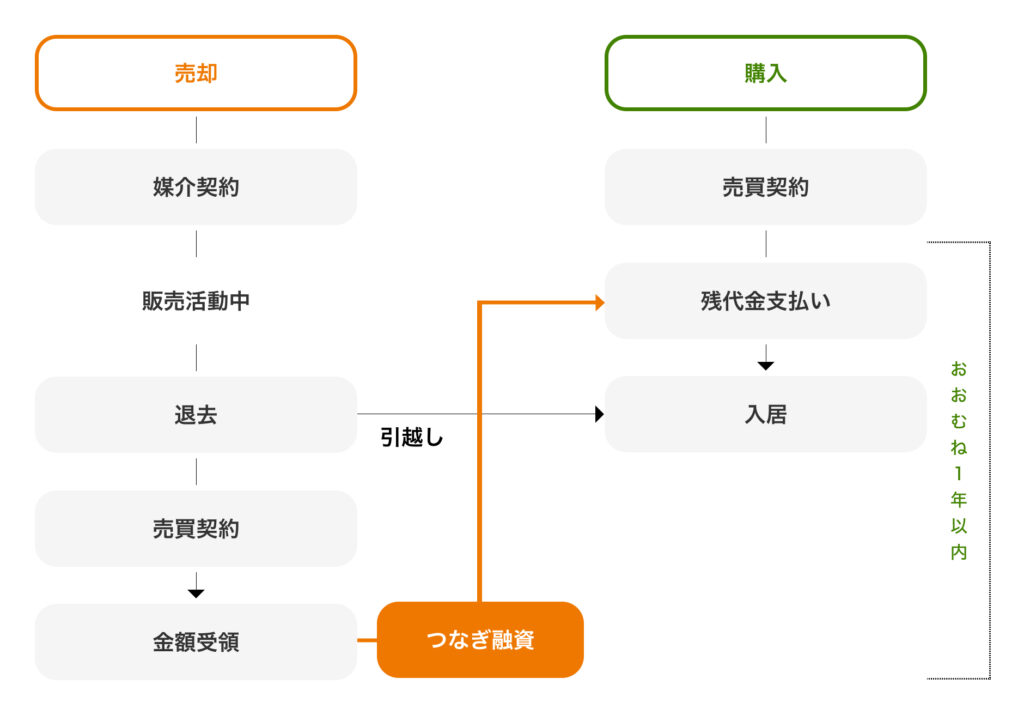

そのためマンションを買い替える方の多くは、先に自宅を売却する「売り先行」と、新居を先に購入する「買い先行」のどちらかを選択します。

売り先行で買い替える場合

売り先行は、住んでいるマンションを売却したあと新しいマンションを購入する方法です。売り先行の一般的な流れは、以下の通りです。

売り先行では、売却の目途が立ったあとにマンションの購入の準備を始めましょう。また、居住中のマンションを売却したときに新居が決まっていない場合は、仮住まいでの生活になることがあります。仮住まいを用意していなかったと慌てることがないよう、売却と購入の完了目途を見計らい、準備ができるとよいでしょう。

マンションを買い替える人の多くは、現在住んでいるマンションのローンが残っています。そのため、はじめに自宅を売って売却代金で住宅ローンを完済し、その後ローンを組み直して新居を購入するケースが一般的です。

買い先行で買い替える場合

買い先行は、新居を先に購入したあとに住んでいたマンションを売却する方法です。買い先行の一般的な流れは、以下の通りです。

買い先行では、新居を購入したものの住んでいるマンションを売却できないというケースがあります。その場合は、新居の購入時に買い替え特約を付けていれば、マンションを売却できなかったときに新居の購入の契約を破棄できます。

ただし、売主側にとってはデメリットのほうが大きいため、買い替え特約を付けようとしても断られることがあります。

新居の購入代金を決済するときに、マンションの売却が間に合わないときは「つなぎ融資」を利用する方法があります。つなぎ融資とは、新居の購入代金の支払いがマンションの売却代金を受け取るタイミングよりも先に来たときに、一時的な資金不足を補える短期間の融資です。

つなぎ融資であれば、借入金で購入代金を決済し、その後マンションの売却代金で一括返済をすることで買い替えが可能です。

マンションを買い替えは「売り先行」だと失敗のリスクが少ない

売り先行と買い先行には、それぞれに一長一短がありますが、よりリスクが低いと考えられるのは売り先行です。

ここでは、買い先行と売り先行それぞれのメリットとデメリットをもとに、売り先行のほうが失敗するリスクが低い理由を解説します。

売り先行のメリット・デメリット

売り先行のメリットとデメリットは以下の通りです。

| 売り先行のメリット | 売り先行のデメリット |

|---|---|

| ・新居を購入するときの資金計画が立てやすい ・売り急いでしまい安値での売却となるリスクが買い先行よりも低い | ・仮住まいの家賃や引っ越し費用がかかることがある ・新居探しにあまり時間をかけられないことも |

売り先行では、居住しているマンションを先に売却して売却代金を得られるため、新居を購入する際の資金計画が立てやすいです。また、マンションを売り急がなくて良いため、安値で売却してしまうリスクは買い先行よりも低いといえます。買い手との価格交渉も有利に進めやすいでしょう。

一方、買主に引き渡しをするまでに新居が決まらなかった場合は仮住まいでの生活となり、家賃や引っ越し費用、敷金、保険料などの支出が発生します。新居探しに時間がかかればかかるほど、仮住まいでの家賃はかさんでいくでしょう。また、住み慣れない借り暮らしでの生活は、ストレスをともなうかもしれません。そのため、焦って新居を決めてしまいやすいのが売り先行のデメリットです。

とはいえ、自宅を高値で売却できる可能性があり、新居購入の資金計画も立てやすい売り先行のほうが、買い先行よりもリスクは低いといえます。焦ることなくじっくりと自宅を売却したい人や、住宅ローンを返済中である人は売り先行を選ぶと良いでしょう。

買い先行のメリット・デメリット

続いて、買い先行のメリットは以下の通りです。

| 買い先行のメリット | 買い先行のデメリット |

|---|---|

| ・新居をじっくり探せる ・仮住まいが不要 | ・ダブルローンになり返済負担が重くなる可能性がある ・売却代金がわからない状態で新居を購入するため資金計画が立てにくい |

買い先行では、新居を購入してから現在のマンションを売却するため、買い替え先をじっくり選ぶことができます。また、現在のマンションを売却する前に新居へ引っ越しをするため、仮住まいの家賃や引っ越し費用、敷金などがかかりません。

一方で、マンションの住宅ローンを返済中である場合、新居も住宅ローンを組んで購入すると一時的とはいえ二重の債務を抱えることになります。また、売り急いでしまって売却価格が想定よりも少なくなると、当初の資金計画が狂ってしまう可能性があります。手持ち資金があまりなく、売却代金の少なさをカバーできないときは新居の購入をキャンセルせざるを得なくなるかもしれません。

これらの点から、買い先行は手持ち資金に余裕がある人や住宅ローンを完済した人向けの買い替え方法であるといえます。

マンション売却で失敗しないために注意すること

マンションの買い替えでは、現在の住まいを希望通りの価格で売却することが大切です。ここでは、マンション売却の失敗を防ぐために知っておきたい注意点を3つご紹介します。

市場の相場を確認する

マンションの売却は、相場の把握が重要といっても過言ではありません。自宅の売却価格相場を把握していないと、マンションを売り始めるときの価格(売出価格)の設定を誤り、売却に失敗しやすくなるためです。

マンションの売却価格は、買主と売主の合意で決まります。買い手側は基本的に価格が下がるように交渉をするため、売却価格が売出価格より安くなることはあっても高くなることはまずありません。

売出価格を相場よりも安くすると、高値で売れる可能性があったにもかかわらず、安値で売却してしまうでしょう。かといって、売出価格を相場よりも高くしてしまうと売れ残ってしまい、結局は値下げが必要となり販売期間が長期化しやすいです。

そのため、マンションを売却するときは、以下2つの方法で売却価相場を確認することが大切です。

- 不動産ポータルサイトで検索する

- 不動産会社に査定を依頼する

マンションの査定は、複数の不動産会社に依頼することをおすすめします。一社だけに自宅を査定してもらっても、査定結果が適正かどうか判断するのは困難です。複数社に査定を依頼し、不動産会社の担当者から査定結果とその根拠を聞き比べることで、自宅の価格相場を把握しやすくなります。

マンション売却の査定に関してはこちらの記事も参考にしてみてください。

[関連リンク]

中古マンション売却時の査定方法と査定額アップのコツ、よくある質問

内覧対応は念入りに準備をする

内覧時の対応も、マンション売却の成否を左右する重要なポイントです。いくら購入希望者が物件を気に入ってくれたとしても、内覧対応がおろそかであると購入にいたらない可能性があります。

売り先行でマンションを買い替える場合、生活を続けながらの売却活動となります。売却活動中はいつ内覧希望がきても対応できるように、室内の清掃や整理整頓をこころがけ、清潔な状態を維持しましょう。特に、トイレや風呂などの水回りは清掃を徹底します。

また、内覧希望が入りやすい土日祝日は極力外出するというルールを設けるのも方法です。購入希望者が初めて内覧をする場合、売主がいると気を遣って室内をじっくり見てもらえない可能性があるためです。内覧に立ち会うときは、購入希望者から良い印象をもってもらえるように、質問には丁寧に答えると良いでしょう。

マンションが売れないときは買い取りも検討する

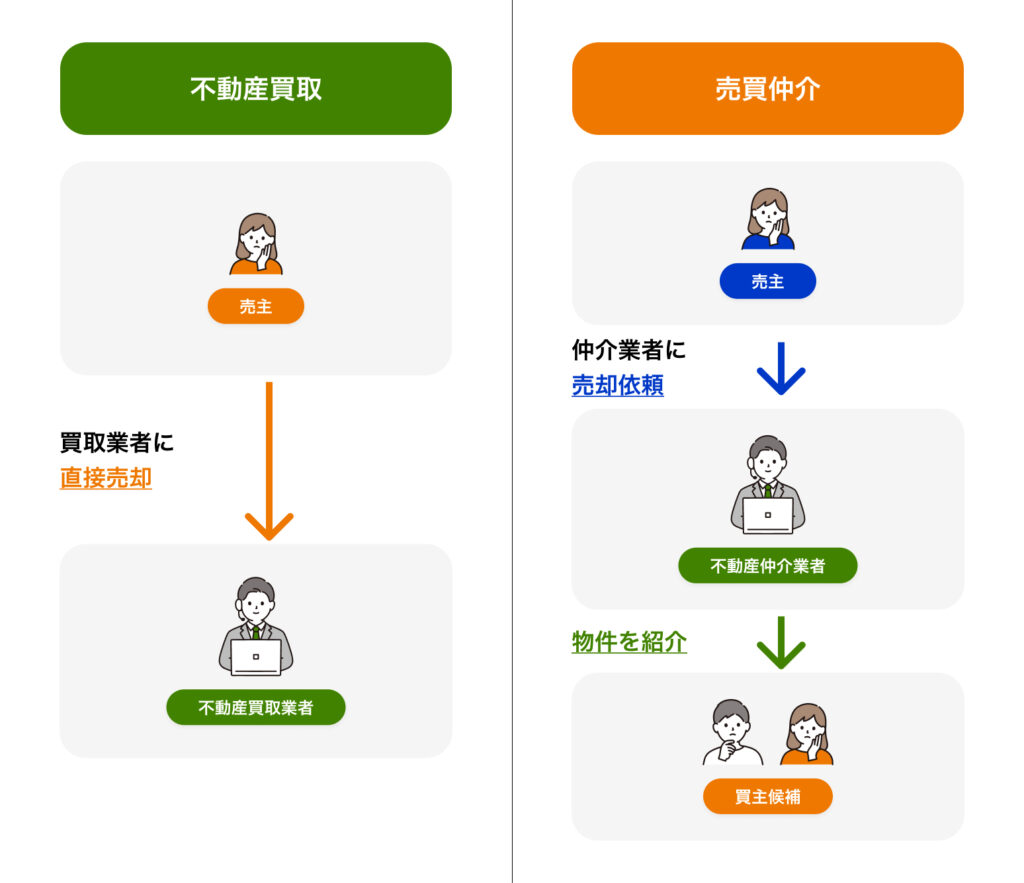

通常のマンション売却では、不動産会社に仲介してもらって買主を探します。マンションを売り出してもなかなか購入希望者が見つからないときは、買取業者に直接買い取ってもらうのも選択肢の1つです。仲介による売却と、買取業者による買い取りの違いは以下の通りです。

マンションを不動産会社に買い取ってもらう場合、売却価格が相場の7〜8割程度となります。その一方で「迅速にマンションを売却できる」「内覧対応しなくて良い」などのメリットがあります。

絶対にずらせない売却期限がある人や、住み替えせざるを得ない理由がある人は、買取サービスを検討してはいかがでしょうか。買取に関してはこちらの記事も参考にしてみてください。

[関連リンク]

マンション買取のメリットとは?早く高く売るためのポイントや流れについて解説

マンションの購入で確認すべき5つのポイント

マンションの買い替えでは、売却でも購入でも失敗はできません。次に、マンション購入の失敗を防ぐために、確認すべき5つのポイントをみていきましょう。

1.災害のリスクがないか確認する

日本は世界有数の地震大国といわれるほど、地震の発生回数が多い国です。また、豪雨や台風による洪水や土砂崩れ、冠水などが発生することもあります。

自然災害は、決して戸建て住宅だけの問題ではありません。例えば、台風や豪雨が発生するとマンションにあるエレベーターや給水ポンプなどが停止することがあります。1階の住戸では、室内の床や壁紙に汚れが生じたり、冷蔵庫やテレビなどの家電が壊れたりするかもしれません。

そのため、買い替え先のマンションを選ぶときは、災害に遭うリスクがないか確認することが重要です。 マンションの災害リスクは、自治体が公表しているハザードマップで確認できます。

2.市場価格に見合っているか

不動産ポータルサイトやチラシなどに掲載されている金額は、あくまで希望価格であり実際にその価格で取引が成立するとは限りません。特に、買主と売主との合意によって成約価格が決まる中古マンションは、適正な価格が分かりにくいため市場の価格相場に見合った金額で販売されているかを確認することが大切です。

マンション価格は、主に立地や専有面積、築年数で決まるといわれています。不動産ポータルサイトで、検討しているマンションと条件が似た物件を検索し、価格の相場から考えて販売価格が妥当であるかを確認しましょう。

販売価格が相場よりも高いときは、売主と交渉して値下げしてもらえることもあります。

3.資産価値はあるか

ライフスタイルに変化が生じて住み替えが必要になったとき、資産価値があるマンションであれば売却しやすいです。そのため、買い替え先のマンションを選ぶときは、資産価値にも着目することをおすすめします。

例えば、駅に徒歩で行ける圏内のマンションは、一般的に資産価値を保ちやすいといわれています。 急行停車駅の近くにあるマンションであれば、将来的に高値で売却することも可能でしょう。

また、管理が行き届いているマンションは、資産価値を保ちやすいといわれています。「ゴミステーションがきちんと清掃されているか」「外壁にひび割れがあるまま放置されていないか」などを内見時に確認し、適切に管理されているマンションを選ぶと良いでしょう。

4.納得のいく間取りであるか

快適な暮らしを実現するためには、家族構成やライフスタイルにあった間取りのマンションを選ぶことが重要です。

例えば、小さな子どもがいるのであれば、やがて成長したときに一人ずつ個室を与えられるように、部屋数が多い間取りを選ぶ方法があります。また、家族が揃って過ごす時間を大切にしたいのであれば、リビングが広くダイニングと同じである間取りを選ぶとよいでしょう。

間取りにこだわりたいのであれば、中古マンションを購入してリベーションをする方法があります。ただし、マンションの構造や配管の位置、管理規約などで工事が制限されるケースもあるため、購入時によく確認しておきましょう。

5.無理のない資金計画であるか

マンションを購入する際は、無理のない資金計画を立てましょう。購入費用のうち、自己資金と住宅ローンでそれぞれいくらずつ賄うのかを、入念に計画します。買い替えの場合は、マンションの購入価格だけでなく、売却と購入のそれぞれで発生する諸費用も考慮する必要があります。

住宅ローンの適正な借入額は「年収の5倍まで」「年収に占める年間返済額が25%以内」などが適正であるといわれますが、これらはあくまで一般論に過ぎません。今後の収入や支出の推移をもとに、最後まで返すことができる金額を考えることが重要です。特にマンションの場合は、管理費や修繕積立金、駐車場代などの支払いも考慮して、借入額を決める必要があります。

また、毎月の返済額は余裕を持った金額に設定することをおすすめします。毎月の返済額に余裕を持たせておくと、将来的に転職やパートナーの離職などで世帯収入が下がったとしても、返済を継続しやすいためです。

住宅ローンが残っていてもマンションの買い替えはできる

住宅ローンが残っていてもマンションを売却できます。ただし、残債の一括返済が条件です。住宅ローンを完済しないと「抵当権」が残ったままとなるためです。

抵当権は、住宅ローンの契約者が返済を滞納したときに、金融機関が担保となっている自宅を差し押さえできる権利を指します。抵当権が残ったままであると、買い手が付きません。そのため、自己資金と売却代金で住宅ローンを完済できないのであればマンションの売却は困難です。

売却代金と自己資金で住宅ローンを完済できないときは「住み替えローン」を利用する方法もあります。住み替えローンは、ローンを完済するための資金と新居の購入資金をまとめて借りることができるローンです。

とはいえ、新居の購入資金だけでなくローン残債分も借りると、借入額が多くなり返済負担が重くなりやすいため、慎重に資金計画を立てて借り入れることが大切です。また、ローンの審査も厳しい傾向にあります。

マンションを買い替えるときは、住宅ローンを完済してから売りに出すのが理想でしょう。ローン残債が多いためにそれが難しいときは、自己資金と売却代金をあわせて完済するのが望ましいです。

マンションの売却に必要な費用・税金と節約ポイント

マンションを売却するときの諸費用は、一般的に売却価格の5〜8%程度といわれています。仮にマンションの売却価格が2,000万円であれば、諸費用の目安は100万〜160万円です。

まずは、マンションを売却するときにかかる諸費用の内訳と負担を抑える方法をみていきましょう。

| 金額の目安・決まり方 | |

|---|---|

| 仲介手数料 | 物件価格×3%+6万円(税抜)が上限 |

| 印紙税 | 一般的に数万円 |

| 抵当権抹消登記費用 | ・登録免許税:不動産1個につき1,000円(土地と建物で2,000円) ・司法書士への報酬:5~10万円程度 |

| 住宅ローンの一括返済手数料 | ~数万円 |

| ・所得税(譲渡所得税) ・住民税 ・復興特別所得税 | ・所有期間5年以下:39.63%(所得税30.63%+住民税9%) ・所有期間5年超:20.315%(所得税15.315%+住民税5%) ※上記税率には復興特別所得税が含まれています |

| 引っ越し費用 | 数万~十数万円 |

| ハウスクリーニング代 | 数万~十数万円 |

上記の諸費用を支払う理由を解説します。

仲介手数料

不動産会社に仲介を依頼してマンションを売却する場合は、基本的に仲介手数料がかかります。仲介手数料は、法律で「物件価格×3%+6万円(税抜)」が上限であると定められています。仮に売却価格が2,000万円である場合、仲介手数料は「2,000万円×3%+6万円=66万円(税抜)」が上限です。

仲介手数料の金額は、法律で定められた上限を超えない範囲で不動産会社が自由に決められるため、上限額いっぱいに設定されている場合もあれば数万円程度の場合もあります。不動産会社を選ぶ際は、仲介手数料の金額を確認することが大切です。

なお、業者買取では仲介手数料はかかりません。

印紙税

印紙税は、契約書や領収書など経済取引の際に作成される一定の文書(課税文書)に課せられる税金です。マンションの売買契約書は、課税文書にあたるため印紙税の課税対象です。印紙税を納めるときは、売買契約書に税額分の収入印紙を貼り付けます。

印紙税額は、売買契約書に記載される金額に応じて決まります。

| 契約書に記載された契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 100万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超 1億円以下 | 60,000円 | 30,000円 |

マンションの売買契約書が2025年(令和6)年3月31日までに作成されていた場合、軽減税率の対象です。売買契約書に記載されている金額が2,000万円である場合、本来の税額は20,000円ですが、軽減税率が適用され10,000円となります。

抵当権抹消登記費用

マンションの売却時に住宅ローンを完済した場合は、抵当権抹消登記をする必要があります。抵当権を抹消するときは登録免許税という税金を支払います。

また、抵当権抹消登記の手続きは自分自身でもできますが、法律や不動産の知識が必要となるため司法書士に依頼するのが一般的です。

住宅ローンの一括返済手数料

金融機関によっては住宅ローンを一括返済する際に、手数料がかかることがあります。一括返済手数料は、数千円で済む場合もあれば数万円かかることもあります。

所得税(譲渡所得税)・住民税・復興特別所得税

マンションを売却して利益(譲渡所得)を得たときは、所得税(いわゆる譲渡所得税)と住民税の課税対象となります。2037年(令和19年)までは復興特別所得税も納めなければなりません。譲渡所得にかかる税金の税率は、売却したマンションの所有期間に応じて決まります。

譲渡所得にかかる税金は、給与所得など他の所得とは分けて税額を計算します。また、譲渡所得があるときは売却した翌年の2月16日〜3月15日に確定申告が必要です。

[関連リンク]

マンション売却で発生する税金はいくらかかる?簡単な計算方法や節税方法、シミュレーションをご紹介

引っ越し費用

旧居から新居へ引っ越すときは、引っ越し業者に依頼するのが一般的であるため費用がかかります。売り先行で買い替えるときは、仮住まいへの引っ越し費用がさらにかかることもあります。

引っ越し費用は、移動距離や荷物の多さ、引っ越しをする時期などさまざまな要素で変わるため、一概にいくらとはいえません。単身者や二人世帯の場合、引っ越し費用は数万円ほどですむこともありますが、3人以上の家族世帯では10万円を超える場合もあります。

引っ越し業者によって料金設定が異なるため、複数社を比較して選びましょう。

ハウスクリーニング代

マンションをできるだけ好条件で売却したい場合、売主の負担でハウスクリーニングをすることがあります。室内をまるごときれいにするプランや、水回りをはじめとした特定の箇所を清掃するプランなど、作業内容は業者によってさまざまです。

ハウスクリーニング代は、部屋の広さや間取りなどで変わります。1Kや1Rなどの小規模なお部屋であれば数万円ほどですが、2LDKや3LDKでは10万円を超えることもあります。

マンション売却費用を少しでも減らすためのコツ

マンションの売却時にかかる諸費用を少しでも減らすコツは、以下の通りです。

- 特別控除や特例制度を利用する

- 仲介手数料の値引き交渉をする

- 3・4月を避けて引っ越しする

一つずつみていきましょう。

特別控除や特例制度を利用する

マンションを売却して利益が発生する場合は、特別控除や特例制度を利用することで、税負担を軽減したり支払い時期を将来に先送りにしたりできます。売却時に利用できる可能性がある特別控除や特例制度の例は、以下の通りです。

| 制度内容 | |

|---|---|

| 居住用財産を譲渡した場合の3,000万円の特別控除の特例 | マイホームを売却したとき所定の要件を満たすと 3,000万円までの譲渡所得が非課税となる制度 |

| 居住用財産売却による軽減税率の特例 | 所有期間が10年を超えるマイホームを売却したとき、 上よ所得6,000万円までの部分の税率が14.21%に 軽減される制度(所得税10.21%、住民税4%) |

| 特定の居住用財産の買換えの特例 | 所有期間が10年を超えるマイホームを売却して買い換えたとき、 所定の要件を満たすと譲渡所得に課税される税金の支払いを、 将来に先送りできる制度 |

特別控除や特例制度を利用するためには、所定の要件を満たす必要があることに加え「居住用財産3,000万円特別控除と住宅ローン控除は併用できない」といった制限もあります。そのため、マンションを売却するときは、不動産会社の担当者や税務署、税理士に相談すると良いでしょう。

仲介手数料の値引き交渉をする

マンション売却時の諸費用の中でも特に高額なのが「仲介手数料」です。仲介手数料は、法律で上限が決まっているものの、下限は決められていません。そのため、不動産会社との交渉次第では仲介手数料を値引きできる可能性があります。

例えば「御社のみで売主を探すので、仲介手数料を値引きしてほしい」と交渉すると、値引きに応じてくれることがあります。このとき、3か月の契約期間が終わるまで他の不動産会社に仲介を依頼できない専属媒介契約または専属専任媒介契約を結ぶのがポイントです。

ただし、仲介手数料は不動産会社の売上にあたるため、安易な値引き交渉は避けましょう。値引きをしてもらっても、担当者が売却活動に力を入れてくれなくなっては本末転倒です。

3・4月を避けて引っ越しする

毎年3月と4月は、新生活に向けた引っ越しが多くなるため費用が高くなりやすいです。そこで、3月から4月を避けて引っ越しをすると費用を安く済ませられる可能性があります。

マンションの購入に必要な費用・税金と節約ポイント

マンションの購入時の諸費用は、購入価格の3〜10%といわれており、売却時よりも高額になりやすいです。例えば、マンションの価格が4,000万円である場合、諸費用の金額は120万〜400万円が目安となります。

また、新築マンションよりも中古マンションのほうが購入時の諸費用は高い傾向にあります。中古マンションの購入時には、不動産会社への仲介手数料がかかることが多いためです。

ここでは、マンション購入時の諸費用と負担を軽減する方法をみていきましょう。

マンション購入に必要な費用・税金

マンション購入時にかかる諸費用は、以下の通りです。

登録免許税や不動産取得税を計算するときの「不動産の価格」とは、基本的には自治体が管理する固定資産課税台帳に登録されている価格(固定資産税評価額)と同じ金額です。マンションの購入価格や市場で販売されている価格ではありません。土地の固定資産税評価額は、市場で取引される価格の7割程度です。建物の場合は、再び同じ建物を建てるために必要な金額の5〜6割が目安です。

それでは、購入時に支払う諸費用の内容をみていきましょう。

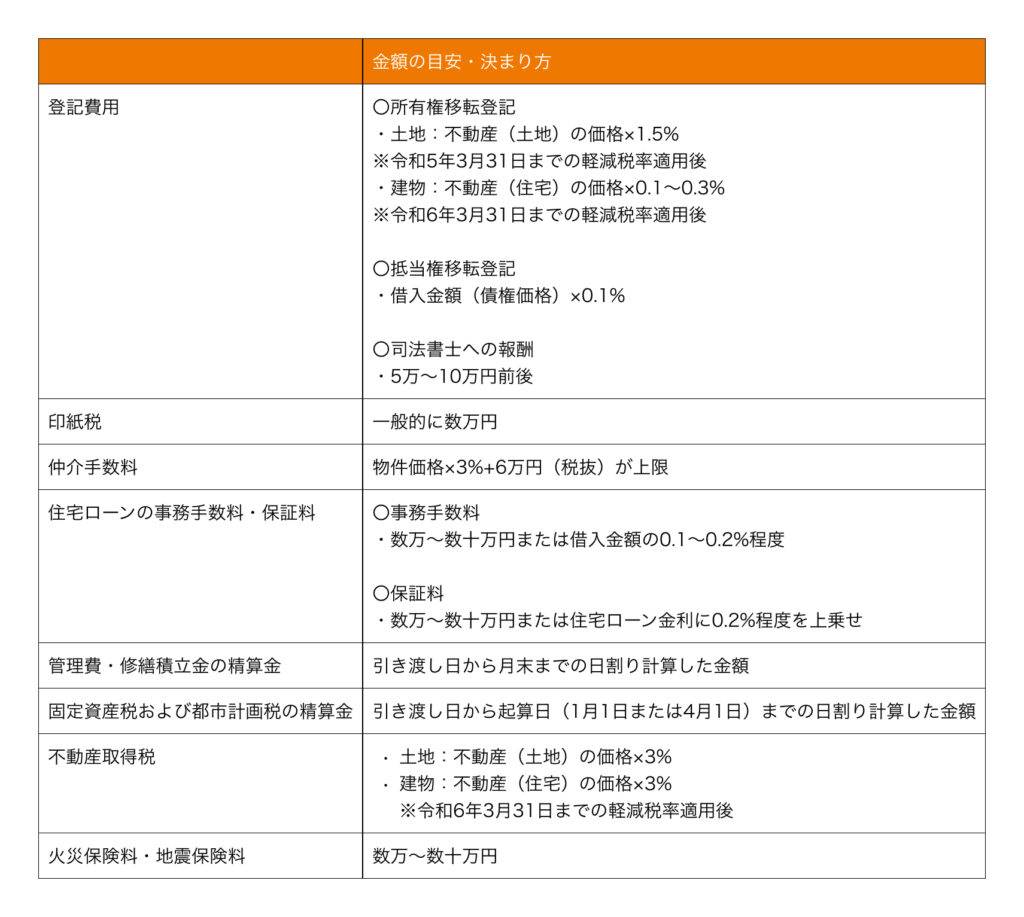

登記費用

マンションを購入するときは、所有権移転登記と、住宅ローンを組んだ場合の抵当権設定登記をする必要があります。それぞれの登記をするときは、登録免許税の支払いが必要です。

また、登記をする際は売却時と同様に報酬を支払って司法書士に依頼するのが一般的です。

印紙税

マンションを購入するときの売買契約書や、住宅ローンの契約書(金銭消費貸借契約書)は、印紙税の課税対象です。売買契約書に記載された購入金額や、住宅ローンの契約書に記載された借入金額に応じた税額の収入印紙を貼り付けて、印紙税を納める必要があります。

令和6年3月31日までに作成されたマンションの売買契約書は軽減税率の対象ですが、住宅ローンの契約書については対象になりません。

仲介手数料

不動産会社の仲介で売主からマンションを購入した場合は、仲介手数料がかかります。不動産会社によっては、買主側の仲介手数料を無料としている場合もあります。

なお、新築マンションや業者が買い取って再販売しているマンションを購入したときは、仲介手数料はかかりません。

住宅ローンの事務手数料や保証料

住宅ローンを組む場合は、金融機関に事務手数料を支払います。また、保証会社に対して保証料の支払いが必要となる場合があります。

事務手数料や保証料の金額は金融機関によって異なりますが、基本的には「保証料が安く事務手数料が高い」と「事務手数料が安く保証料が高い」のどちらかです。また、金融機関によっては保証料が不要となる場合があります。

住宅ローンの借入先は、金利だけでなく事務手数料と保証料も比較して選ぶと良いでしょう。

管理費・修繕積立金の精算金

中古マンションの場合、引き渡された時点で売主はひと月分の管理費と修繕積立金を支払っています。そのため、買主は引き渡し日から月末まで日割り精算した金額を売主に支払って精算をします。

固定資産税および都市計画税の精算金

固定資産税は、毎年1月1日時点で土地や建物などを所有している人に課せられる税金です。土地や建物が市街化区域というエリアにあるときは、都市計画税もあわせて納める必要があります。

マンションの購入時、売主はすでに1年分の固定資産税と都市計画税を支払っています。そのため買主は、マンションの引き渡し日から起算日まで日割りした税額を売主に支払って精算をするのが一般的です。起算日は、1月1日と4月1日のどちらかです。

不動産取得税

不動産取得税は、マンションをはじめとした不動産を取得したときに課せられる税金です。不動産取得税には税負担を軽減する措置があり、所定の要件を満たせば課税されないこともあります。

不動産取得税がかかるときは、マンションを購入したあとしばらくすると、お住まいの自治体から納税通知書が送られてきます。

火災保険料・地震保険料

火災保険は、火災や落雷、爆発によって建物やその中にある家財(家具・家電など)に生じた損害をカバーする保険です。台風・土砂崩れ・洪水といった自然災害や盗難、水濡れなど、さまざまなリスクに備えることも可能です。

火災保険は、地震や津波によって生じた損害は補償の対象外であるため、備えるためには地震保険に加入する必要があります。

マンションに住んでいる人が加入する火災保険は、住戸の内側である専有部分のみが建物の補償対象です。廊下やエントランスなどの共用部分に生じた損害は、管理組合が加入する火災保険で補償されます。

火災保険の保険料は、補償額(保険金額)やマンションの所在地、契約先の保険会社などさまざまな要素で決まります。地震保険の保険料については、補償額やマンションの所在地で決まる点は火災保険と同様ですが、保険会社による違いはありません。

マンション購入時に支払う損害保険料の金額は、数万円で済むケースもあれば数十万円ほどかかるケースもあります。

マンション購入費用を少しでも減らすためのコツ

高額になりやすいマンション購入時の諸費用ですが、減税措置を利用できると負担を軽減できる可能性があります。また、火災保険に加入する際は必要な補償を選択すると、余分な保険料を支払わずに済みます。

減税措置を利用する

マンション購入時の負担を軽減できる主な制度は、以下の通りです。

- 住宅ローン控除

- 長期優良住宅の軽減措置

住宅ローン控除を利用できると、年末時点の借入残高の0.7%に相当する金額を所得税と一部の住民税から差し引いてくれます。例えば、年末時点の借入残高が3,000万円であった場合、最大で3,000万円×0.7%=21万円分の減税を受けられます。控除期間は、以下の通りです。

- 新築マンション・買取再販のマンション:13年

- 中古マンション:10年

ただし、住宅ローン控除を利用するためには、所定の要件を満たしたうえで購入したマンションに2025年末までに入居しなければなりません。また、制度の対象となる借入額には上限が定められており、それを超える部分は対象外です。

長期優良住宅の軽減措置は、認定長期優良住宅を購入したときに所得税や登録免許税、不動産取得税、固定資産税を優遇してくれる制度です。認定長期優良住宅は、耐震性能やバリアフリー性能などが一定の基準を満たす環境性能が高い住宅を指します。軽減措置の内容は、以下の通りです。

- 所得税:住宅ローン控除の対象となる借入額が拡充される

- 登録免許税・不動産取得税:軽減税率が適用される

- 固定資産税:7年間にわたって税額が2分の1となる

減税措置を受けるためには、所定の要件を満たす必要があるため、不動産会社の担当者や税務署、税理士に相談すると良いでしょう。

保険は必要な保障に絞る

必要な補償に絞って火災保険に加入することで、保険料の負担を軽減できることがあります。例えば、マンションの高層階にある場合、水災補償は不要であると考えられます。セキュリティが強固なマンションを購入するのであれば、盗難補償を付けないという選択もあるでしょう。

また、補償の対象に家具や家電、衣類などの家財を含む場合は、持ち物に応じて保険金額を適切に設定することで余分な保険料の支払いを防げます。

火災や自然災害などで家財が損害を負ったときは実際の損害額が支払われるため、契約時に決めた保険金額を高くするほど損害発生時に受け取れる保険金が増えるわけではありません。家の中にある家具や家電などを買い直すために必要な金額を確認のうえ、保険金額を適切に設定しましょう。

火災保険は、保険会社によって保険料の計算方法や割引が異なります。必要な補償内容を決めたうえで、複数の保険会社から見積もりを取り寄せて選ぶことで、保険料を抑えられる可能性があります。

マンションの買い替えの時はリースバックの利用がおすすめ

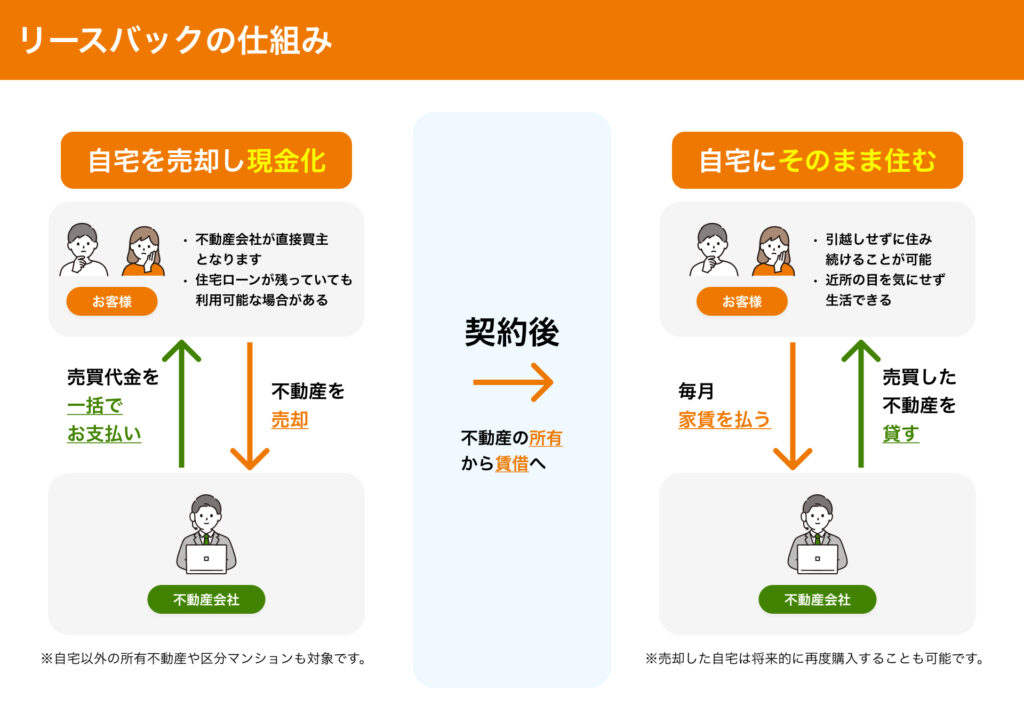

「住宅ローンは残っているけれども、仮住まいでの生活は避けたい」と考えている方もいるのではないでしょうか。そこで検討したいのが、リースバックを活用した買い替えです。

リースバックは、自宅を不動産会社などの業者に売却したあと、賃貸契約を結んで家賃を支払うことで引き続き住み続けられる仕組みの商品です。

リースバックを活用してマンションを買い替えると、売却した家に住みながら新居を探せます。ただし、利用には条件があるためご自身が当てはまるかどうかを確認する必要があります。

リースバックでは売却した家に賃貸で住める

リースバックの主な特徴は、家賃を支払うと売却したマンションに引き続き住み続けられる点です。

住宅ローンが残っている場合、売り先行でマンションを買い替える人が大半です。しかし、売り先行をする場合、現在住んでいるマンションを引き渡すまでに新居を見つけて引っ越しまで済ませていなければ、仮住まいでの生活となり引っ越し費用や家賃などが余分にかかります。

マンションをリースバックで売却した場合、引き続き同じ部屋に住みながら新居を探すことができ、見つかり次第すぐに引っ越せます。家賃の支払いは必要ですが、住み慣れない仮住まいでの生活を強いられなくて済むだけでなく、引っ越し費用や敷金などがかかることもありません。

ただし、売却したあとに支払う家賃は相場よりも高くなることがあります。また、通常の不動産売却と比較して売却価格が低くなる傾向にあります。売却代金で住宅ローンを完済できないときは、基本的にリースバックを利用できません。

売却後の家賃負担に問題がなく、売却代金で住宅ローンを完済できるのであれば、リースバックを活用した買い替えは有効な選択肢の1つといえます。

リースバックが利用できる条件

リースバックを利用したあとは、不動産会社と賃貸契約を結び家賃を支払っていく必要があるため、安定した収入がある人でなければリースバックを利用できません。ただし、正社員でなくても、安定した収入があればパートや派遣社員、年金受給者でもリースバックを利用できます。

また、共有名義の不動産はリースバックを利用できないことがあります。複数人で共有する不動産を売却するときは、共有者全員の合意を得なければなりません。リースバックの利用に反対する共有者が一人でもいると、利用できない点には注意が必要です。

リースバックの利用条件やメリットデメリットなどの詳しい内容は、以下の記事で解説しておりますので、ご覧ください。

[関連リンク]

リースバックの仕組みとは?メリット・デメリットや流れ、注意点をわかりやすく解説

「マンション買い替えの勝ち組となるために」

マンションを買い替える方法には、売り先行と買い先行があります。売り先行は、安値で売却してしまうリスクが買い先行よりも低いです。また、先に売却代金を得られるため、資金計画が立てやすいといえます。買い先行は、納得がいくまで新居を探せるだけでなく、売り先行とは異なり仮住まいが不要です。

売り先行と買い先行にはどちらにも一長一短がありますが、失敗するリスクが低いのは新居を購入する資金計画が立てやすい売り先行であると考えられます。

買い替えにおいては、マンションをきちんと売却できるかどうかで成否が決まるといっても過言ではありません。不動産会社による仲介だけでなく、業者買取やリースバックも選択肢に加えて、もっとも有利な方法でマンションを売却することが大切です。

不動産会社が提供するリースバックの商品には、サービスごとに特色があります。なかでも一建設の「リースバックプラス」は、ライフスタイルに適したサポートを受けられるのが魅力です。リースバックの目的や将来のビジョンに合わせて、2つのプランをご提案。

短期的に買い戻しの予定が無いご家族や、ずっと同じ住環境をご希望のご家族に適した「標準プラン」、早期に買い戻すご予定の方や、とにかく賃料を抑えたい方、買い戻しを視野に入れている方は一時的な資金調達などに適した「定期プラン」と、ご家族のニーズに合うプランをお選びください。

さらにリースバックプラスでは、両プランに共通したサービスが充実しています。賃貸借契約では、敷金・礼金・仲介手数料・更新料が不要。「はじめごあいさつコール」や「24時間ホームセキュリティ」など、高齢者の暮らしに安心のサポートをご利用いただけます。ライフスタイルに合わせて選べる便利なリースバック商品をお探しなら、一建設までどうぞお気軽にお問い合わせください。