「リストラにあって収入が減った」「子どもが成長して教育費がかかるようになった」などの理由で、住宅ローンの支払いが難しくなることがあるでしょう。

住宅ローンが払えなくなったときは、早急に対策を検討することが重要です。返済を滞納したまま放置すると、強制的に自宅を売りに出されて(競売)、大切な住まいを失うことになります。

本記事では、自宅が競売にかけられるまでの流れや、住宅ローンが払えなくなる前にすべき対策などをわかりやすく解説します。

リースバックとは、自宅を売却しながらもそのまま住み続けられる新しい資産活用法です。売却後も賃貸契約を結び、現在の住まいをそのまま利用できます。売却代金を一時金として手に入れながらも、生活スタイルを変えずに将来的な転居や再購入が可能なため、注目されています。一建設の「リースバックプラス+」では、通常のリースバックのメリットに加えて、将来の暮らしを積極的に築くためのさまざまなサービスが提供されています。ご家族のライフスタイルに合わせて選べる新しいリースバックであり、ライフサイクルの変化にも柔軟に対応できます。

INDEX

そもそもリースバックとは?

リースバックとは自宅を売却すると同時に賃貸借契約を交わし、その後も賃料を支払いながら自宅に住み続けられるサービスです。

まとまった資金が必要な一方で、住み慣れた自宅を手放すことは避けたいと考える方などにメリットが大きいサービスとして、年々注目度が高まっています。

リースバックで家賃が支払えなくなる場合

リースバックで家賃が支払えなくなる主な理由としては、以下の2つが挙げられます。

- 失業や事業の失敗

- 病気やケガによる入院

例えばリストラによる失業や事業の失敗、病気・ケガによる入院など、想定外の事態で収入が減ることで家賃を支払えなくなるケースが多いです。リースバックでは持ち家を売却してまとまった資金を得られるため、その資金を家賃に充てるのであれば当面は収入の状況にかかわらず支払いに困ることはないでしょう。しかし、ローン返済の対策や養育費など別の用途に資金を活用する場合、収入が減ると家賃の支払いが難しくなります。

他にも契約更新時に家賃が値上がりし当初想定していた金額を大幅に超え、支払いが難しくなるケースも存在します。

契約解除の目安

リースバックで家賃を支払えなくなったら、その物件から退去しなければなりません。ただし即時退去という訳ではなく、一定期間の猶予が設けられます。

契約内容によって異なる場合もありますが、一般的には「3ヶ月」の家賃滞納で賃貸借契約が解除となります。借地借家法では契約解除に値する滞納日数が数字として明記されているわけではないものの、1~2ヶ月程度では解除事由として成り立たないと解釈されています。

ちなみに、借地借家法とは賃貸物件における借主の権利を守るための法律です。

なお、家賃滞納により契約解除の通知が届いても物件に住み続けた場合は、契約解除から約3ヶ月程度で強制退去が執行されます。

家賃が払えなくなってから退去までの流れ

家賃を滞納してから退去となるまでの大まかな流れは、以下の通りです。

●借主に督促が行われる

↓

●保証人への督促が行われる

↓

●内容証明郵便による通知が届く

↓

●契約解除通知が届く

↓

●退去

管理会社が家賃の滞納を把握すると、およそ1ヶ月以内に本人への支払督促が行われます。督促の仕方は手紙・電話・メール・直接の来訪などさまざまです。それに借主が応じなかった場合は保証人に対して支払い督促が行われます。督促が行われてからすぐには払えなくても、そう遠くない日に支払える目途が立っている場合は貸主側へ相談すれば応じてもらえることもあります。いずれにしても、督促を完全に無視するような行為は絶対に避けましょう。

借主や保証人による支払いが行われなかったり拒否したりすると、滞納2ヶ月目ごろに「内容証明郵便」による督促通知が届きます。内容証明郵便とは郵便物の内容や発送・配達日について郵便局が証明するサービスのことで、貸主は万が一裁判となったときに証拠として提示するために利用します。

それでも滞納を続けていると、貸主から契約解除通知が届き退去となります。この段階で退去をしないと、明け渡し訴訟に発展する場合があります。訴訟にかかる費用は一般的に借主側の負担になるため、裁判となる前に退去しましょう。

もちろん、退去にかかる引っ越し費用や新居で契約する際の仲介手数料、敷金などの諸費用はすべて借主の負担です。

住宅ローンを払えないと自宅が売りに出されることになる

住宅ローンを組むときは、抵当権が設定されます。抵当権は、住宅ローンの契約者が長期間にわたって返済を滞納したときに担保となっている土地や建物を差し押さえられる権利です。

住宅ローンの滞納が続くと、金融機関は担保となっている自宅を差し押さえて競売にかけ、売却代金で融資したお金を回収しようとします。

住宅ローンの支払いを滞納したあとの流れは、以下の通りです。

| 滞納期間 | 状態 |

|---|---|

| 1ヶ月~3ヶ月 | 支払いの督促状が届く |

| 3ヶ月~6ヶ月 | 期限の利益を喪失する |

| 6ヶ月~8ヶ月 | 競売にかけられることが決まる |

| 8ヶ月~10ヶ月 | 競売入札決定通知が届く |

| 10ヶ月~12ヶ月 | 立ち退きを求められる |

まずは、住宅ローンを滞納したときに、どのような流れで自宅が競売にかけられるのかをみていきましょう。

1ヶ月~3ヶ月滞納した場合:支払いの督促状が届く

住宅ローンの支払いを一度滞納すると、金融機関から電話や郵便で支払いを催促する通知が届きます。催促に応じず、2ヶ月目や3ヶ月目と続けて支払いを滞納すると、来店依頼状や督促状などが自宅に送付されてきます。

督促状には「このまま支払いを延滞すると、融資金額について一括返済を請求し、以後は分割払いでの返済ができなくなる」という内容が書かれているのが一般的です。

この時点で住宅ローンの滞納分を返済すれば、自宅が差し押さえられることはありません。

3ヶ月~6ヶ月滞納した場合:期限の利益を喪失する

返済を3ヶ月以上滞納すると、住宅ローンを分割払いできる権利(期限の利益)を失います。期限の利益を喪失してしまうと、二度と分割払いに戻すことはできなくなり、金融機関から配達記録や内容証明郵便などで残債の一括返済を求める通知が届きます。

また、3ヶ月ほど住宅ローンを滞納すると個人信用情報機関に金融事故情報として記録され、いわゆるブラックリスト入りします。ブラックリスト入りすると、個人の信用は低下し、ローンやクレジットカードなどを申し込んでも審査に通過しにくくなるでしょう。

このタイミングで検討したいのが「任意売却」です。任意売却は、売却したあとも住宅ローンが残ってしまう不動産を、金融機関の同意を得て売却する方法です。

競売の落札価格は相場の7割程度といわれていますが、任意売却であれば相場と同程度の価格で売却できる可能性があります。

6ヶ月~8ヶ月滞納した場合:競売にかけられることが決まる

残債の一括返済にも応じなかった場合は、保証会社による「代位弁済」が行われます。代位弁済は、保証会社が住宅ローン契約者の残債を肩代わりすることです。保証会社が代位弁済をすると、自宅に代位弁済通知書が届きます。

保証会社による代位弁済が行われたからといって、住宅ローンの支払いが免除されるわけではありません。ローンを返済してもらえる権利を持つ人(債権者)が、借入先の銀行や信用金庫などから保証会社に変わるだけであるため、引き続き一括返済を求められます。

一括返済に応じない場合、担保不動産競売開始決定通知が自宅に届きます。担保不動産競売決定通知は、保証会社による競売の申し立てが裁判所に受理されたことを知らせる書類です。

その後、裁判所の執行官と不動産鑑定士による「現況調査」が実施されます。窓の確認や写真撮影、周辺環境の調査などが強制的に行われ、住宅ローンの債務者は拒否できません。住所や撮影された写真はネット上に公開されるため、自宅が競売にかけられる事実が他の人に知られてしまうかもしれません。

8ヶ月~10ヶ月滞納した場合:競売入札決定通知が届く

現況調査が終わると、裁判所から競売の期間入札決定通知が届きます。期間入札決定通知は、競売にかけられる物件の入札開始から終了までの期間と、入札開始日が記載された書類です。

競売では、購入希望者が裁判所に購入金額を提示して購入を申し込むオークション形式で自宅が売却されます。自宅の所有者の意思は一切反映されることなく、競売は着々と進んでいきます。

任意売却ができるのは、競売の開札日の2日前までです。期限までに金融機関から任意売却の承認を得られなければ、競売によって自宅が売れるのを待つのみとなります。

任意売却についてはこちらの記事も参考にしてみてください。

[関連リンク]

任意売却のメリット・デメリットや流れを解説!ローン返済の代替案も紹介

10ヶ月~12ヶ月滞納した場合:立ち退きを求められる

競売によって自宅が落札されたあと、元の所有者は立ち退きをしなければなりません。立ち退きに応じない場合は、不法滞在者となってしまいます。

長期にわたって立ち退きに応じないと、最終的に裁判所の執行官によって強制的に退去させられます。強制退去では、家具や家電、衣類などの家財がすべて運び出されるうえに鍵も交換され、立ち入りができなくなります。もちろん、強制退去にかかった費用は住宅ローンの債務者負担です。

自宅が売却されても住宅ローンが残ることもある

競売での売却代金は相場の7割程度といわれているため、自宅が売却されたあとも高い確率で住宅ローンの残債が発生します。

残債がある場合は、一括返済を求められますが、そもそも住宅ローンを返済できない人が一括返済をするのは困難でしょう。一括返済ができず、自己破産となるケースもあります。

その点、任意売却であれば相場と同程度の価格で売却できる可能性があります。売却後も残債がある場合、金融機関との交渉次第では毎月1万円や2万円など無理のない範囲で分割して返済することも可能です。

ただし、1万円や2万円に分割して返済できるとしても完済まで40年や50年もかかりますし、多額の債務が残るときは、自己破産を選択するケースもあります。

住宅ローンの支払いができなくなる前にやるべきこと

住宅ローンを長期間にわたって滞納すると、最終的には自宅を失うことになるだけでなく個人の信用力が落ちるため、その後の生活に支障が生じるでしょう。また、競売にかけられると相場よりも安値での売却となってしまい、多額の残債による自己破産のリスクを高めてしまいます。

住宅ローンの支払いを滞納して期限の利益を喪失してしまったあとにできる対策としては、基本的には任意売却のみです。また、金融機関から任意売却を必ず承認してもらえるとは限りません。

ここでは、住宅ローンを払えなくなる前に検討すべき対策を紹介します。

家計を見直す

まずは、家計を見直して削ることできる無駄な支出がないか検討しましょう。

毎月の支出を把握していない人は、家計簿をつけることがおすすめです。スマートフォンの家計簿アプリであれば、銀行口座やクレジットカードを連携することで、全ての収支を一括管理することができます。過去の利用履歴から何に使ったかを予測してくれるため、誰でも手軽に家計簿をつけることが可能です。

家計を見直す際は、住居費以外で削れる固定費がないか考えてみましょう。固定費は、住居費や水道光熱費、保険料など定期的に一定金額がかかる費用のことです。一度固定費を見直してしまえばその後も節約効果は続くため、長期にわたって生活にゆとりが生まれやすいです。

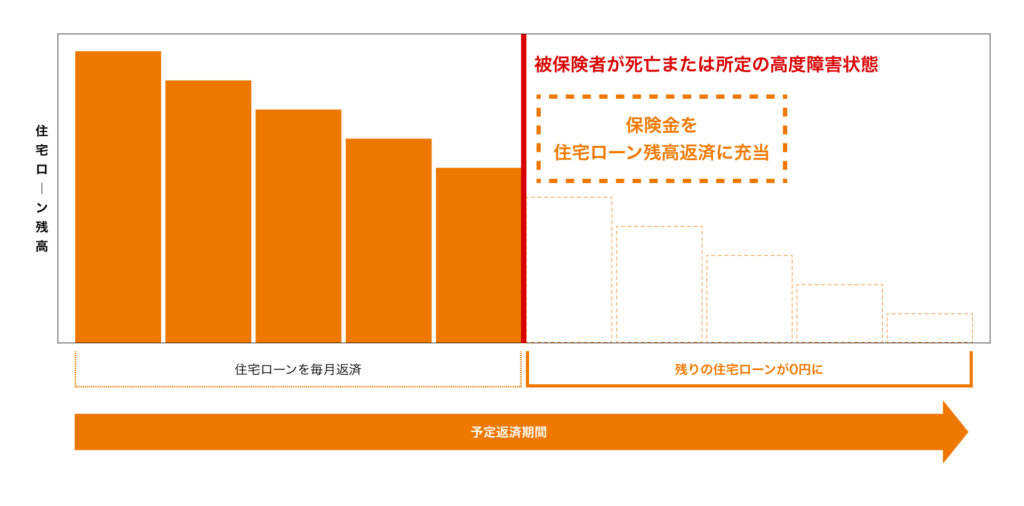

団体信用生命保険の保障を確認する

住宅ローンを組む人の多くは、団体信用生命保険(以下、団信)に加入しています。団信は、住宅ローンの契約者が亡くなったり所定の高度障害状態になったりしたときに、保険金でローンが完済される仕組みの保険です。

団信の中には、がんや心筋梗塞、脳卒中、高血圧症などで所定の状態になったときにローンの返済が免除されるものがあります。

また「住宅ローン返済支援保険」に加入していないかも確認してみましょう。住宅ローン返済支援保険は、病気やけがで働けなくなった期間に保険金が支払われて、返済をサポートしてくれる保険です。

住宅ローンを組んでから時間が経っていると、加入した保険の種類や保障内容を忘れてしまっていることがあります。病気やけがが理由で返済が苦しくなりそうなのであれば、住宅ローンを組むときに加入した保険を確認してみてください。

住居確保給付金を活用する

リースバックで家賃の支払いが困難になると見込まれたときは、「住居確保給付金」の活用を検討しましょう。

住居確保給付金とは、離職や自営業の廃業などの状況に見舞われて経済的に困窮したことで、住居を喪失したり喪失する恐れがあったりする場合に活用できる制度のことです。以下の要件を満たす人を対象に、家賃相当額が支給されます。

- 主たる生計維持者が離職や廃業後2年以内(または給与が離職や廃業と同程度まで減少)

- 直近の月の世帯収入合計額が、市町村民税の均等割が非課税となる額の1/12を超えていない

- 現在の世帯の預貯金合計額が、各市町村で定めた額を超えていない

- 誠実かつ熱心に求職活動を行う(離職や廃業の場合はハローワークへの申込みが必要)

参考:https://corona-support.mhlw.go.jp/jukyokakuhokyufukin/index.html

ただし支給期間は原則として3ヶ月間、最長でも9ヶ月間までと定められています。永続的に受給できないことを留意しつつ、ご自身が対象となりそうな場合は早めに申請しておきましょう。

住宅ローンの返済条件を見直す

住宅ローンの支払いが苦しいときは、借入先である銀行や信用金庫などに早めに相談することをおすすめします。金融機関に相談すると、以下のように対応してくれることがあるためです。

- 返済期間の延長

- 毎月の返済額の減額

- ボーナス払いの中止または減額

返済期間を延長してもらい分割払いの回数を増やすことで、毎月の返済額を減らせます。また、金融機関によっては毎月の支払いを利息のみにしてくれることもあります。金融機関としては滞納によって競売にかけられるよりも、返済を継続してくれたほうが利息収入を得られるため相談に応じてくれるケースは少なくありません。

特に、新型コロナウイルス感染症の影響による失業や休業などでローンの返済が難しくなっているのであれば、金融機関は迅速かつ柔軟に支援をしてくれます。

ただし、返済期間の延長や毎月の返済額の減額をすると、元本の減りが遅くなって結果的に返済総額が増えることになります。加えて、返済期間が延びて老後生活での返済が必要になると、返済負担が老後の家計を圧迫しかねません。

金融機関に返済計画を見直してもらうときは、現在だけでなく将来のことも考えることが大切です。

住宅ローンの借り換えを検討する

現在よりも金利が低い住宅ローンに借り換えるのも方法です。住宅ローン金利は年々低下しているため、借り入れから5年や10年といった期間が経過しているのであれば、低金利の住宅ローンに借り換えることで返済負担を下げられる可能性があります。

ただし、借り換えでは「現在の住宅ローンを完済するための費用」と「 新しく住宅ローンを組むための諸費用」がそれぞれかかります。借り換え時の主な諸費用は、以下の通りです。

〇住宅ローンの完済にかかる手数料の例

| 金額 | |

|---|---|

| 繰り上げ返済手数料 | ~数万円 |

| 抵当権抹消登記費用 | ・登録免許税:不動産1個につき1,000円(土地と建物で2,000円) ・司法書士への報酬:5~10万円程度 |

※金融機関によって繰り上げ返済手数料の金額が異なります。

〇住宅ローンの新規借入でかかる費用の例

| 金額 | |

|---|---|

| 事務手数料 | 数万~数十万円または借入金額の0.1~0.2%程度 |

| 保証料 | 数万~数十万円または住宅ローン金利に0.2%程度を上乗せ |

| 印紙税 | 住宅ローンの借入金額に応じて2万~6万円程度 |

| 抵当権設定登記費用 | ・登録免許税:借入金額の0.1% ・司法書士への報酬:5~10万円程度 |

※事務手数料と保証料は、金融機関によって金額が異なります。

※金融機関によっては保証料がかからない場合があります。

住宅ローンの借り換えを検討する際は、諸費用も踏まえたうえで本当にメリットがあるかどうかを確認することが大切です。一般的には「ローン残高が1,000万円以上」「残存期間10年以上」「金利差が1%以上」のすべてを満たしていると、借り換えのメリットがあるといわれています。

住宅ローンの借り換えは、以下の記事で詳しく解説していますのであわせてご一読ください。

[関連リンク]

住宅ローン借り換えのメリット・デメリットとは?向いている人の特徴や注意点を紹介

個人再生を利用する

住宅ローンの他にも、多額の借金がある場合は「個人再生」を利用する方法があります。個人再生は、裁判所に申し立てをして認可を得ることで、借入元金を含めて借金を減額できる手続きです。

住宅ローンの返済が困難になり個人再生をするときは「住宅ローン特則」を適用します。住宅ローン特則は、カードローンや自動車ローンなど住宅ローン以外の借金を減額することで、住宅ローン以外の借金を5分の1〜10分の1に減額できます。

個人再生で住宅ローンの返済まで減額してしまうと、金融機関は自宅を差し押さえて競売にかけ、融資したお金を回収しようとするので注意してください。

個人再生をしたあとも住宅ローンは残るので、通常通りまたは返済スケジュールを変更したうえで返済を続ける必要があります。住宅ローンの返済そのものが家計を圧迫している人にとっては、個人再生が根本的な解決となりにくいのが難点といえます。また、個人再生を利用した履歴は個人信用情報機関に登録されるため、個人の信用が低下する点には注意が必要です。

個人再生の利用には条件があり、住宅ローン以外の借金総額が100万円未満であると、個人再生は利用できません。手続きには法律の専門知識が求められるため、弁護士や司法書士に代行してもらうのが一般的です。

売却する

住宅ローンの支払いを続けられる見込みがないのであれば、自宅の売却も視野に入れて検討しましょう。自宅を売却して、現在よりも安価な物件に買い替えることで住宅ローンの返済負担を下げられます。また、現在の住居費よりも安い家賃の賃貸住宅に引っ越すのもひとつの方法です。

自宅の売却には、不動産買取業者に買い取ってもらう「買取」と不動産会社に仲介してもらって個人に直接売る「仲介」があります。

買取の場合、売却価格は相場の7割程度となるため、売却後に手元に残る金額は少なくなるかもしれません。一方で、仲介手数料が不要であるため不動産会社に売主を探してもらう仲介よりも多くの金額が手元に残るケースもあります。

自宅を売却するときは、複数の不動産会社に査定の依頼をしましょう。査定する不動産が同じでも査定結果は不動産会社によって異なるため、複数の査定結果を聞くことで適正な価格相場を把握しやすくなります。複数社に査定を依頼する時間を確保するのが難しいときは、一括査定サービスを利用する方法もあります。

また、自宅の査定は売却を依頼する不動産会社を選ぶうえでも重要です。査定の根拠や売却の戦略などを聞いて信頼できる不動産会社に依頼できれば、自宅が高値で売れる可能性が高まり住宅ローンを完済しやすくなります。

マンションを売却するときの流れや注意点はこちらの記事を参考にしてみてください。

[関連リンク]

マンション売却で発生する税金はいくらかかる?簡単な計算方法や節税方法をご紹介

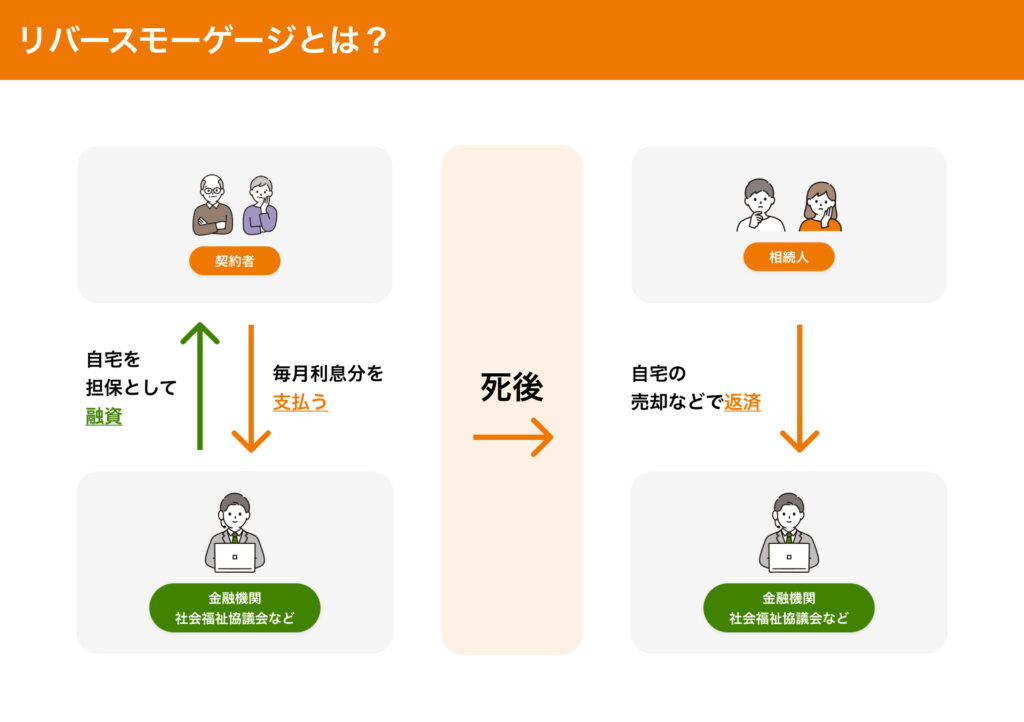

リバースモーゲージを利用する

リバースモーゲージは、自宅を担保にお金を借りることができる商品です。借り入れた人が亡くなったときに、担保である自宅を売却して借入元金を返済します。売却とは異なり、お金を借りたあとも引き続き自宅に住み続けることができるだけでなく、自宅の所有権も失いません。

住宅ローンの支払いが難しいときは、リバースモーゲージを利用してまとまった資金を調達し、それをもとに完済するのも方法です。また、リバースモーゲージを利用したあとは基本的に利息のみの支払いとなるため、返済負担が家計を圧迫しにくいでしょう。

ただし、リバースモーゲージはシニア層向けの商品であり、利用できる人の年齢に制限があります。また、住宅ローンを完済できなければ原則としてリバースモーゲージは利用できません。

リバースモーゲージについては、以下の記事で詳しく解説していますので、あわせてご一読ください。

[関連リンク]

リバースモーゲージとは?やばい?仕組み・メリットなどをわかりやすく解説

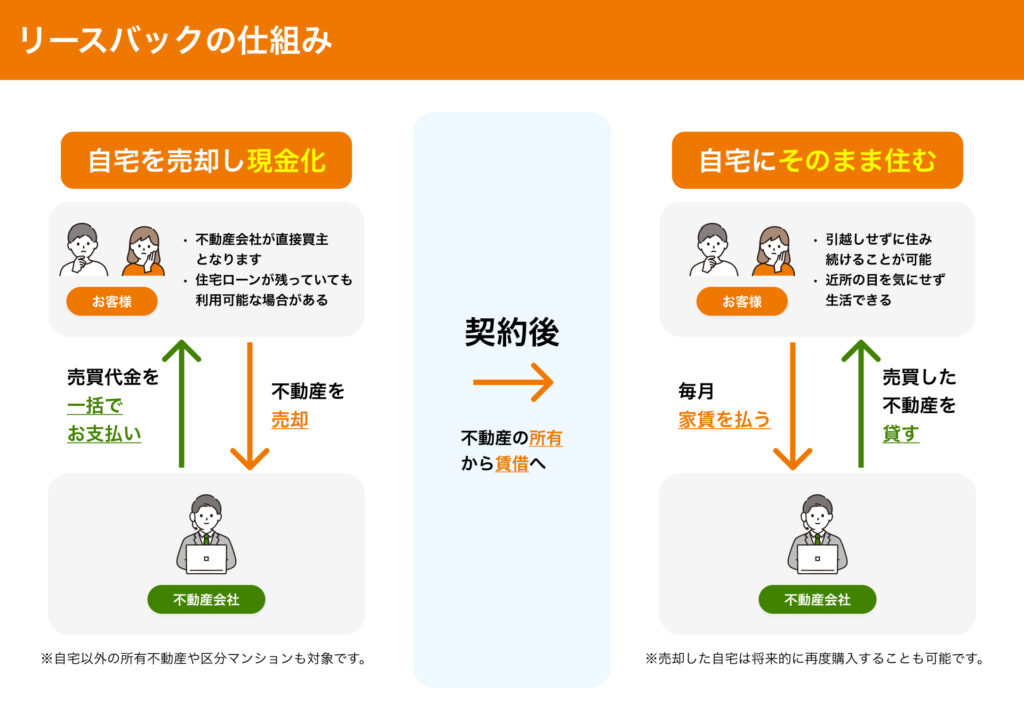

リースバックを利用する

リースバックは、自宅を売却して現金化し、その後は不動産会社と賃貸契約を結ぶことで引き続き住み続けられる商品です。リバースモーゲージと同じく自宅に住み続けながらまとまった資金を調達できますが、自宅の所有権は不動産会社に移る点が異なります。

リースバックを利用すると自宅の所有権が不動産会社に移りますが、固定資産税や都市計画税の支払いがなくなるというメリットがあります。また、リバースモーゲージとは異なり、高齢者以外の人も利用が可能です。借り入れをするわけではないため、返済義務もありません。

一方で、リバースモーゲージと同様に調達した資金でローンを完済できなければ、リースバックを利用できません。加えて、自宅の売却後は賃貸契約を結んだ不動産会社に対して家賃を支払っていくため、かえって住居費の負担が重くなることがあります。

リースバックについては、以下の記事で詳しく解説していますので、あわせてご一読ください。

[関連リンク]

リースバックの仕組みとは?メリット・デメリットや流れ、注意点をわかりやすく解説

リースバックを検討する際におさえておくべきポイント

リースバックを検討する際には、以下の3つのポイントをおさえておきましょう。

- 他の資金調達方法と比較する

- 無理のない範囲で契約する

- 資金の使い道を決めておく

各ポイントについて詳しく解説します。

他の資金調達方法と比較する

リースバックを契約する前に、まず他の資金調達方法とよく比較することが重要です。リースバック以外にも売却や金融機関のローンなど、資金を調達するためのさまざまな手段があります。それぞれの手法の利点と欠点を慎重に考慮し、自分に適した方法を選択しましょう。

たとえば、リースバックの場合、相場よりも低い価格で売却されることが多いです。そのため、価格の観点から見れば、通常の売却の方がより高値で売却できる可能性があります。また、リースバックでは家賃が割高になることがあるため、家賃負担を軽減するためには、より安い家賃の住宅に移る方が賢明です。

他の資金調達方法と比較すると、リースバックよりもよりお得な方法が利用できる可能性があるかもしれません。リースバックを検討する場合には、どれくらいの金額を受け取れるのか、そしていくら支払う必要があるのかを事前に確認しておくことが重要です。

無理のない範囲で契約する

リースバック業者との契約のすり合わせでは、無理なく継続できるような契約内容にすることが非常に重要です。家賃を決める際には、物件の状態だけでなく、利用者の月々の家賃支払い能力も見られます。もし家賃負担に不安があるのなら、家賃を抑える方向に調整すると良いでしょう。この場合、売却時の価格は下がるかもしれませんが、家賃の滞納や退去トラブルよりは好ましい結果と言えます。

契約する前に、家賃を滞納することなく支払えるプランであるかを確認しましょう。個々の状況に合わせて、契約条件を慎重に検討することが重要です。

資金の使い道を決めておく

リースバックで得た資金の使途を事前に明確に決めておくと、家賃の滞納を防ぐことができます。リースバックの場合、売却して得た資金の使い道について制限はありません。住宅ローンや借金の返済、生活費、老後資金、事業費用など、何に使うかは自由ですが、無駄遣いは避けるべきです。

リースバックを利用する際は、金融機関からの融資とは異なり、詳細な資金計画書の提出は必要ありません。しかし、無駄遣いを防ぐためにも、資金の使途を明確にしておきましょう。リースバックを利用すると、割高な家賃の支払いがあることを忘れてはいけません。また、家を買い戻したいのであれば、そのための資金を準備する必要があります。毎月の家賃をきちんと払っていけるように、計画的にリースバックを活用しましょう。

住宅ローンを払えなくなってしまう主な理由

そもそも、住宅ローンを払えなくなる理由にはどのようなものがあるのでしょうか。ここでは、支払いが困難になる主な理由をみていきましょう。

支出が増えてしまった

住宅ローンを組んだ当初よりも、毎月の支出が増えてしまい返済が滞ることがあります。

例えば、子どもが大学に進学し教育費がピークを迎えたとき、取り崩せるだけの教育資金を計画的に準備できていなければ、住宅ローンの返済が負担となって滞納してしまうことがあります。

無理のある支払い計画を立ててしまっている

金融機関のほとんどは、住宅ローンを申し込んだ人の年収に占める年間返済額の割合や保有資産などをもとに審査をしています。しかし、生活費や教育費、娯楽費など支出のすべてを審査時に確認しているわけではありません。

住宅ローンを借り入れるときの資金計画にそもそもの無理があったとしても、審査に通過するケースはあります。金融機関が貸してくれるからといって、家計を圧迫してしまうほどの住宅ローンを借りてしまうと支払いを滞納しやすいです。

失業や減給してしまった

会社の倒産やリストラで失業をしたり転勤や転職などで収入が減ったりしたときも、住宅ローンの支払いが困難になりやすいです。

失業したときは雇用保険の失業手当を申請できますが、働いていたころに得ていた収入をすべてカバーできるわけではありません。再就職をして毎月の収入がもとの金額以上にならなければ、住宅ローンの支払いが滞ってしまうことがあります。

けがや病気で働けなくなってしまった

病気やけがで働けなくなり、収入が減ることで住宅ローンを支払えなくなるケースもあります。

会社員や公務員などは、働けなくなったときに傷病手当金を受給できることがありますが、支給額は毎月の給与の約3分の2であるため世帯収入は低下する可能性が高いです。貯蓄や保険などで備えられていない場合は、住宅ローンの支払いを滞納しやすいでしょう。

定年退職しても住宅ローンが完済していない

定年退職をむかえ老後生活に入ると、主な収入源は国からの年金となるのが一般的であるため、世帯収入は低下します。再雇用や再就職などで引き続き働く人もいますが、定年退職前の収入を維持するのは一般的に困難です。

「退職金で住宅ローンを完済しよう」と考えていても、実際の支給額が予想よりも少なく、自己資金をあわせても完済が難しいことがあります。現役時代と同じ金額の返済が老後も続くことで、住宅ローンを滞納してしまう人もいるようです。

[関連リンク]

老後の資金はいくらあれば安心?必要な生活費の目安や計算方法、貯め方を解説

リースバックにおける家賃の決まり方

家賃を滞納しないためにも、どのようにして家賃が決まるのかを事前に把握しておくことが大切です。リースバックの場合、家賃は契約する業者によって大きく変わります。

リースバックは通常の賃貸物件とは違い、業者にとって不動産投資となります。そのため、家賃は周辺不動産の相場ではなく物件の買取価格と利回りを用いた計算で算出されます。具体的な計算式は、以下の通りです。

【物件の買取価格×期待利回り÷12ヶ月】

買取価格が高ければ家賃も高くなり、買取価格が低ければ家賃も低くなります。ただし上記は一般的な計算方法であり、他の計算方法で算出する業者も存在します。

リースバック後も無理なく家賃を支払い続けるには、「買取価格が高く家賃が低い」業者を選ぶことが大切です。

定期借家契約の方が安くなる場合がある

賃貸借契約には、「普通借家契約」と「定期借家契約」の2種類があります。長く住むには契約の更新がしやすい普通借家契約が適していますが、家賃の相場としては定期借家契約の方が安い傾向にあります。

定期借家契約は契約期間が決まっており、契約期間満了後に貸主が更新を拒否すると借主は退去しなければなりません。こういった性質上、定期借家契約は借り手がつきにくいため対策として家賃が安く設定される傾向があります。

とはいえ、リースバックの場合は再契約を前提とした定期借家契約でサービスを提供している業者もあるようです。再契約を前提にした定期借家契約の場合は家賃が安くなるとは言い切れません。

契約種別を選ぶ際は、家賃を重視するよりもまず「どれくらい住み続けたいか」を第一に考えましょう。

その他のリースバックでのトラブル

売却価格が相場より低くなってしまった

リースバックでは基本的に売却価格が市場相場よりも低くなるものです。売却価格が低くなればそれだけ家賃も安く抑えられることは確かですが、得られる金額が希望に満たなければリースバックを利用する意味がありません。

資金調達の手段はリースバックだけでなく、単純な売却や金融機関からの借り入れなどさまざまあります。場合によってはリースバック以外の手段で資金を調達した方が良いケースもあるため、各手段のメリット・デメリットを理解したうえで慎重に比較検討をしましょう。

また、リースバックは業者によって売却価格や家賃の計算で算入する期待利回りが異なります。リースバックを利用する場合には、複数の業者で査定を依頼して比較してみることをおすすめします。

どうしてもご自身に適した資金調達方法が分からない場合は、税理士など資金繰りに精通した専門家へ相談することもひとつの手です。

賃貸契約更新を断られてしまった

業者によっては、2~3年程度の定期借家契約を使っていることがあります。定期借家契約は貸主の合意がなければ再契約をすることができず、この仕組みを理解していないと「予想よりも早い時期に退去を迫られた」というトラブルに陥る恐れがあります。また、定期借家契約の際に「再契約が可能」と説明されていたのにもかかわらず、再契約ができなかったというトラブルもあるようです。

長期間にわたって住み続けたい場合は、普通借家契約の業者でリースバックをしましょう。

買い戻しができない

リースバックした家を将来的に買い戻したかったのに、業者から拒否されたというトラブルも珍しくありません。

「買い戻し特約」であれば法的拘束力があるため、決められた期間後の買い戻しがほぼ確定します。しかし売買予約による買い戻しとなる場合、口約束だけで予約をすると後から拒否されるリスクが伴います。必ず契約書に買い戻しの条件を記載しておきましょう。

また、リースバック後は買い戻しができるよう資金調達の計画もしっかりと立てておくことをおすすめします。

物件が勝手に売却された

リースバックした物件が勝手に売却され、その後の賃貸契約更新や買い戻しを断られるトラブルもあります。

売却後は貸主が変更されるものの賃貸契約の内容は新しい貸主に引き継がれるため、住み続けること自体は可能です。しかし家賃が値上がりしたり、ご自身にとって不利な契約内容に変更されたりする可能性があります。このようなことが起こる場合があると理解してリースバックを活用するようにしましょう。

相続関係のトラブルにつながった

リースバック後、その物件の所有権は第三者にわたります。そのためリースバックした本人が亡くなってもその親族に物件を相続することができませんが、親族はその事実を知らされていなかった…というトラブルです。

リースバックを検討する際は必ずサービスの特徴を理解し、家族にも相談をしておきましょう。将来的に相続をしたい場合は、買い戻しも視野に入れる必要があります。

[関連リンク]

リースバックとは?仕組みやメリット・デメリット、トラブルの対処法をわかりやすく解説

住宅ローンの滞納は早めの対応を!

住宅ローンの支払いを滞納したあとのおおまかな流れは、以下の通りです。

- 郵便や電話などで支払いを催促される

- 催促に応じないと期限の利益を喪失して一括返済を求められる

- 一括返済をしないと保証会社による代位弁済が行われる

- 保証会社は裁判所に申し立てをして競売が開始される

- 自宅が落札され、立ち退きを命じられる

期限の利益を失ってしまい競売が始まってしまってからでは、できる対策が非常に限られます。大切な自宅を失わないためにも、住宅ローンを払えなくなる前に対策をすることが重要です。

住宅ローンが払えなくなったときは、まずは家計の見直しや団体信用生命保険の保障内容の確認をしましょう。金融機関に相談して返済条件を変更してもらったり、別の金融機関の住宅ローンに借り換えたりするのも方法でしょう。

返済を続けられる見込みがないのであれば、売却やリバースモーゲージ、リースバックといった方法で解決できないかを検討します。

一建設株式会社のリースバックは、ご自宅を売却したあとも1年間は0円で住み続けられるプランをご用意しています。売却代金で住宅ローンの完済が見込めるだけでなく、1年間は家賃が不要となるため、生活にゆとりを持ちながら住み替え先をじっくり探すことが可能です。住宅ローンの支払いでお悩みの際は、弊社までお気軽にご連絡ください。

住宅ローンの滞納に関するよくある質問

Q&A①

Q.住宅ローンを滞納したらブラックリストに載る?

A.住宅ローンの支払いが61日以上滞ったり、3回目の支払い日を超えたりした場合、信用情報に延滞情報が登録され、一種のブラックリスト入りとなります。ブラックリストに名前が載ると、他のローンの申請や住宅ローンの借り換え、売却時に新たな住宅ローンを組むことができなくなるリスクがあります。ただし、1〜2日の支払い遅延ではブラックリストに掲載されることはありませんので、支払いが滞った場合は早急に対処することが重要です。

Q&A②

Q.住宅ローンの返済を2ヶ月滞納しています。借入先の金融機関から督促状はきましたが、それ以外に連絡は来ていません。もし催促を無視し続けた場合どうなるのでしょうか?

A.住宅ローンの返済が3〜6ヵ月滞納すると、自宅は差し押さえされ、競売手続きが始まります。その間、月に一度程度の督促状が届きますが、滞納が続くと、内容証明郵便で競売決定の通知が届きます。これが最後の通告であり、無視すると自宅は競売にかけられ、強制的に退去させられます。競売が始まるまでには2〜3ヵ月ほどの猶予があり、場合によってはこの時点で任意売却に持ち込むことも可能です。しかし、早めの相談が有利です。住宅ローンの返済が遅れている方は、できるだけ早く相談しましょう。

まとめ

リースバックの家賃滞納が続くと、退去を余儀なくされてしまいます。家賃の滞納が連続して3ヶ月続き、退去が決まった場合、滞納が始まった日から6ヶ月から1年の間に家を明け渡さなければなりません。そのため、もし滞納してしまった場合は、焦らずに誠実な対応を取ることが重要です。公的融資制度などの利用も検討してみる価値があります。ただし、家賃の滞納をできるだけ回避するために、リースバック契約を結ぶ前にさまざまな対策を講じることをおすすめします。それでも、予期せぬ状況で支払いができなくなることもありますので、困ったときはリースバック業者にまず相談してみましょう。