近年、所有する不動産物件をいったん売却したうえで、その売却した相手からあらため物件を借りて住むというリースバックに注目が集まっています。老後の準備やローン完済のために検討する方も少なくありません。

そんなリースバックとよく似た仕組みとして任意売却が挙げられますが、両者には利用目的や条件、売却価格などでさまざまな違いがあります。

そこで今回は、リースバックと任意売却の特徴や違いを解説するとともに、これらを併用するメリットや注意点などをお伝えします。

INDEX

リースバックとは?

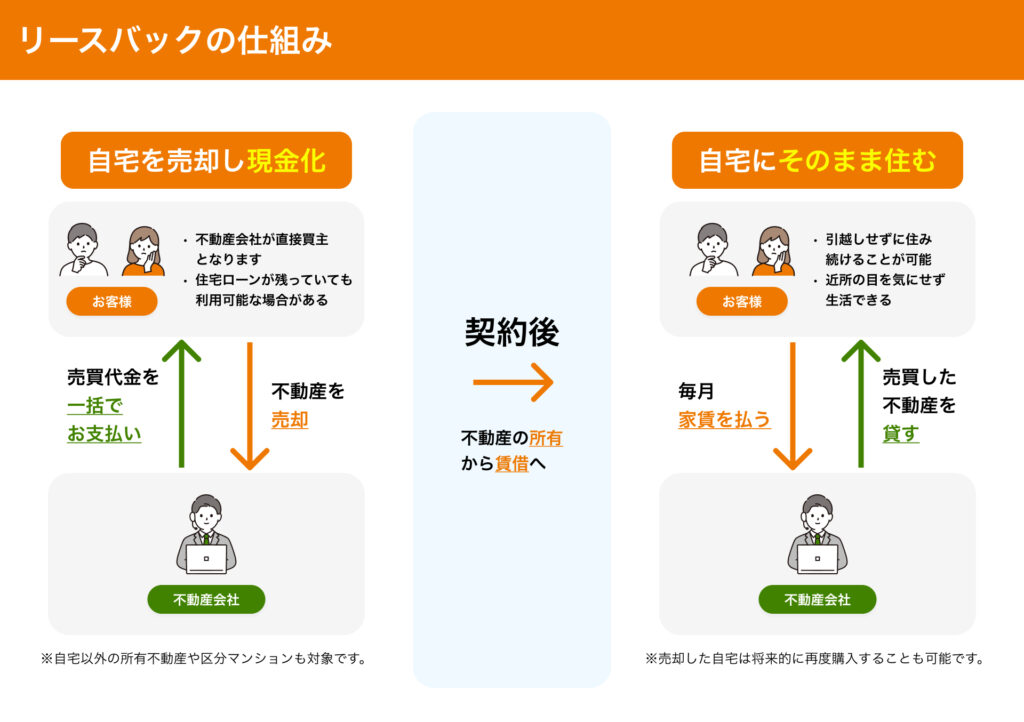

リースバックとは、セール&リースバックと呼ばれ、自宅を「売却(セール)」して「リース契約で借りる(リースバック)」賃貸借契約付き売却のことです。

主に、老後の生活資金や事業資金の確保、住宅ローンの返済などの資金調達を目的として利用されます。

リースバックではまず、リースバックサービスを提供する不動産会社と売買契約を締結。

その後、賃貸借契約を結び、引き続き家賃を支払うことで自宅に住み続けることが可能です。

自宅が所有から賃貸に変わり、物件の名義が不動産会社など事業会社へと変更されますが、リースバックを利用している事実がご近所に知られることはありません。

住宅ローン返済が残っていても利用でき(※)、マンションと戸建て住宅のどちらにも対応しています。

※不動産の売却価格よりもローンのほうが多く残っている場合は難しい

リースバックに関しては、こちらの記事で詳しく解説しているので、参考にしてみてください。

[関連リンク]

リースバッリースバックとは?仕組みやメリット・デメリット、トラブルの対処法をわかりやすく解説

任意売却とは?

任意売却とは、住宅ローンや不動産担保ローンをはじめとした借入金の返済ができなくなった場合に金融機関との合意を得て不動産を売却する方法です。「任売」という略称で呼ばれることもあります。

通常、住宅ローンは3回〜6回滞納してしまうと、債務者は分割で返済できる権利を失います。(期限の利益の喪失)

その後、債権者による一括弁済が請求されますが、当然ながらほとんどの人は一括で返済することができません。

そこで債権者は住宅ローンの担保となっている自宅を競売という方法で強制的に売却させることで、残債の回収を図ります。

主に、この競売を回避する目的で利用されるのが任意売却です。

競売は裁判所の主導によって強制的におこなわれる売買のため、債務者側にとって売却価格が市場相場の7割程度となる、立退きの期日を調整できないなどのデメリットがあります。

それに対して任意売却は、金融機関との合意は必要ですが、あくまでも自分の意思に基づいて物件を売却する方法です。

売り主と買い主の当事者間で契約を締結するため、市場価格に近い金額で売れる、引っ越し時期を決められるなどのメリットがあり、このことから自宅が競売にかけられる前に任意売却を選ぶケースが多くなっています。

任意売却と競売との違いやメリット・デメリットに関しては、こちらの記事で解説しているので参考にしてみてください。

[関連リンク]

任意売却のメリット・デメリットや流れを解説!ローン返済の代替案も紹介

リースバックと任意売却の違い

不動産を売却して資金を得る点では一見似ているリースバックと任意売却ですが、その取引にはさまざまな点で違いがあります。

| 利用目的 | 利用条件 | 売却先 | 売却までに かかる期間 | 売却価格 | 売却後の 住まい | |

|---|---|---|---|---|---|---|

| リース バック | 老後資金などの資金調達 | 名義人全員の同意、安定した収入 | リースバック対応の不動産会社 | 最短2週間と比較的短い | 市場価格の7~9割 | 自宅 |

| 任意売却 | 競売の回避 | 住宅ローンの滞納 名義人全員、債権者、連帯保証人の同意 | 不動産会社の仲介による第三者 | 合計1年以上かかるケースも | 市場価格 | 自宅 |

利用目的

リースバックの主な利用目的は、まとまった資金調達です。

老後資金や生活資金、事業資金や医療費など必要なお金を工面するために自宅を売却します。

それに対して任意売却の利用目的は、強制的におこなわれる競売を回避することです。

自宅を売却した資金は、住宅ローンや不動産担保ローンなどの残債の支払いに充当されます。

利用条件

リースバックは賃貸物件として自宅に住み続けるため、毎月家賃を支払うだけの資金力が必要です。

また、物件が共有名義の場合は名義人全員の同意が必要となります。

[関連リンク]

一方、任意売却も、物件が共有名義の場合は名義人全員の同意が必要です。

また、名義人だけでなく、債権者と住宅ローンの連帯保証人の同意も必要になります。

売却先と売却までにかかる期間

リースバックでは、リースバック対応可能の不動産会社(あるいは不動産会社を通じて投資家)に自宅を売却します。

直接的な交渉のため売却までにかかる期間も比較的短く、最短4日で契約する事例もあります。

任意売却は、不動産会社の仲介によって第三者に自宅を販売する場合と、不動産会社に売却する場合があります。

第三者に販売する場合、買い主がなかなか見つからないと、売却が成立するまで1年以上かかるケースもあります。

売却価格

リースバックの売却価格は、市場価格の7~9割程度といわれています。

リースバック業者が投資用物件としての利回りを重視するためですが、そのぶん月々の家賃が下がったり、買い戻し価格が安くなるなどのメリットもあります。

[関連リンク]

リースバックの買取価格や家賃の相場は?再購入できるような金額?

一方、任意売却は競売によって自宅が市場価格より低く落札されてしまうのを回避するための手段です。

このため不動産会社の仲介のもと、市場価格(に近い水準)で売却するのが一般的となっています。

売却後の住まい

リースバックは、引っ越さずにまとまった資金を調達するための取引です。

売買契約後に賃貸借契約を結ぶため、売却後も自宅に住み続けることができます。

それに対して任意売却は、あくまでもローンの残債の返済が目的です。

このため基本的に売却後は自宅から退去し、他の物件で生活することになります。

任意売却でリースバックを利用するメリット

任意売却後、ローンの残額とリースバックによるリース料の両方を払い続けられるなら、任意売却とリースバックを組み合わせて利用するのも一つの手段です。

具体的には、任意売却とリースバックどちらにも対応している不動産会社に依頼する、または任意売却後に買い手とリースバック契約を結ぶなどの方法が挙げられます。

任意売却でリースバックをする主なメリットは以下のとおりです。

自宅に住み続けることができる

通常の任意売却では、自宅の売却後は他の物件へ引っ越すことになります。

しかし、任意売却の売却先としてリースバックに対応している業者を選べば、売却後も賃貸物件として自宅に住み続けることが可能です。

将来的に買い戻しができる

通常売却や一般的な任意売却では難しい「将来的に自宅を買い戻す」という選択肢が生まれるのも、リースバックを利用する大きなメリットです。

契約の際にあらかじめ買い戻しのための条件を決めておけば、経済難を乗り越え、資金が貯まったタイミングで自宅を買い戻すことができます。

[関連リンク]

リースバックの買い戻し方法を解説!買い戻し価格や住宅ローンの可否についても紹介

任意売却でリースバックを利用する際の注意点

メリットの大きいリースバックですが、任意売却と併用を考えている場合は以下の点に注意が必要です。

売却価格が市場価格よりも下がる

リースバックでは不動産を投資用物件として購入するため、買い手は利回りを重視します。

その結果、自宅の売却価格は市場価格よりも低い7〜9割となるのが一般的です。

債権者の合意が必要

リースバック最大の魅力は売却後も自宅に住み続けられることですが、それはあくまでも売り主側のメリットで、債権者からするとローン残高の回収が最優先です。

実際、リースバックは市場価格よりも売却価格が低くなる可能性が高いことから、債権者に認めてもらえないケースもあります。

特に売却価格よりローン残高が上回るオーバーローンの状態では、債権者の合意を得るのは難しいでしょう。

任意売却でリースバックを利用するのがおすすめなケースとは?

任意売却でリースバックを利用する最大のメリットは、今の自宅に住み続けられる、将来的に買い戻しが可能という点です。

この2点から、任意売却でリースバックを利用するおすすめのケース・よくあるケースとしては主に以下の3パターンが挙げられます。

今の自宅に住み続けたい場合

ローン返済のためにやむをえず自宅を売却することになる任意売却ですが、なかには「子どもを転校させたくない」などの理由から、今の家に住み続けることを強く希望する人もいるでしょう。

その点、売却後に賃貸借契約を結ぶリースバックなら、売却後も賃貸物件として自宅に住み続けることが可能です。

また、「マイホームを共有している夫婦が離婚するが、片方は今の家に住み続ける」など離婚時の任意売却もリースバックとの併用が多いケースの一つです。

住宅ローンの滞納を周囲に知られたくない場合

自宅にそのまま住み続けることができるリースバックでは、はたから見ると何事もなかったように見えます。

住宅ローンの滞納はもちろん、自宅を売却したことも気付かれません。

このため任意売却とリースバックの併用は、住宅ローンの滞納という事情を周囲に知られたくない方におすすめの選択肢でしょう。

収入増が見込まれる場合

リースバック契約によっては、金銭面で一定の条件を満たした場合には物件を買い戻すことが可能です。一般的な任意売却では、物件は第三者の手に渡ってしまうので、買い戻せる望みはほぼありません。そのため、将来的に資金に余裕が出る見通しがあり、買い戻しを望むのであれば、リースバックはメリットの大きい資金調達方法でしょう。

子どもが数年後に住宅ローンを組める場合

本人の収入の増加が見込めなくても、その子どもが住宅ローンを組めれば、将来的に自宅を買い戻せる可能性があります。

このため子どもが数年後に住宅ローンを組める場合(ex.就職したばかり、転職したばかり)も、任意売却とリースバックを併用することが多いケースの一つです。

あらかじめ任意売却やリースバックの経験がある業者に、子どもが住宅ローンを組めるようになったら買い戻せるような契約を結べるか相談してみましょう。

任意売却×リースバックは早めのご相談を

任意売却とリースバックの併用を考えているなら、早めに行動することが重要です。

住宅ローン滞納後7ヶ月頃には債権者が競売の準備を始めてしまうため、遅くともその前に任意売却の許可を取る必要があるでしょう。

さらに任意売却の活動期間についてもその決定権は債権者にあり、最大で1年間を期限としているケースがほとんど。

時間切れになってしまうと競売の手続きが開始されてしまい、泣く泣く悪条件で物件を手放すことになりかねません。

より希望に合った条件で契約するためにも、住宅ローン滞納前などなるべく早い段階で任意売却やリースバックの対応業者に相談しましょう。

リースバックのメリットを最大化する「リースバックプラス+」

リースバックとは、自宅を売却することで資金を調達する方法です。売買契約後、賃貸借契約を結ぶことで賃貸物件として自宅に住み続けることができます。

一方、任意売却は売り主にとってデメリットの多い競売を避け、自宅の売却代金をローン返済にあてる手段です。

このようにリースバックと任意売却は根本的に目的の異なる取引ですが、任意売却の売却先としてリースバック対応業者を選ぶなどの方法で、組み合わせて利用することができます。

今の自宅に住み続けられる、将来的に買い戻しが可能など通常売却や一般的な不動産売買にはないメリットが得られるため、リースバックや任意売却に対応している不動産会社に一度相談してみると良いでしょう。

一建設株式会社の提供する「リースバックプラス+」は、お客様の利用目的や状況に合わせて充実した2つのプランを提供しています。

売却後に賃貸契約を更新していくことが可能な「標準プラン」は、賃貸として住んだ長さに応じて再購入時の価格が下がる仕組みを、業界で初めて導入しています。最短でも10年間、再購入価格が下がっていきます。また賃貸3年目以降は新築物件への引っ越しも可能という、こちらも業界初の試みです。

一方、比較的早期の買い戻しを計画している方には「定期プラン」が向いています。こちらの「賃料優遇タイプ」では、最大1年間賃料が0円になるほか、退去後に物件を売却し想定額以上の利益が発生した場合は一部が還元される退去時キャッシュバック制度も利用可能です。一時的な資金需要に応えることができる内容になっています。とにかく買い戻しをしたい方には「買戻優遇タイプ」があります。定期借家契約の期間を2年~5年と限定することで、買戻価格が売却価格と同額となります。(諸経費が別途かかります)。

両プラン共通して、敷金・礼金・仲介手数料・更新料不要というサービスを取り入れています。

このように、一建設株式会社の「リースバックプラス+」には、将来設計に合わせた充実のプランが用意されています。無料のお試し査定もありますので、ぜひ一度、検討してみてはいかがでしょうか。