近年、取扱う不動産会社や利用者が増えてきているリースバック(セール&リースバック)は、数多くのメリットがあるサービスです。

しかし、リースバックの利用にも注意点があります。リースバック利用に向いているのはどのような場合か、契約までどのように進めたら良いのか、注意点を含めながら詳しく解説します。

リースバックの概略が知りたい方はこちらの記事から読んでみてください。

一建設株式会社が提供する「リースバックプラス+」は、通常のリースバックとは異なり、ライフスタイルに応じて標準プランと定期プランの2つの利用方法から選ぶことができます。他の企業にはない独自のサービス・プランを提供するリースバックプラス+は、あなたの家族の将来設計に役立つでしょう。いくらで売却できるかは、以下のフォームから無料で査定することができます。

INDEX

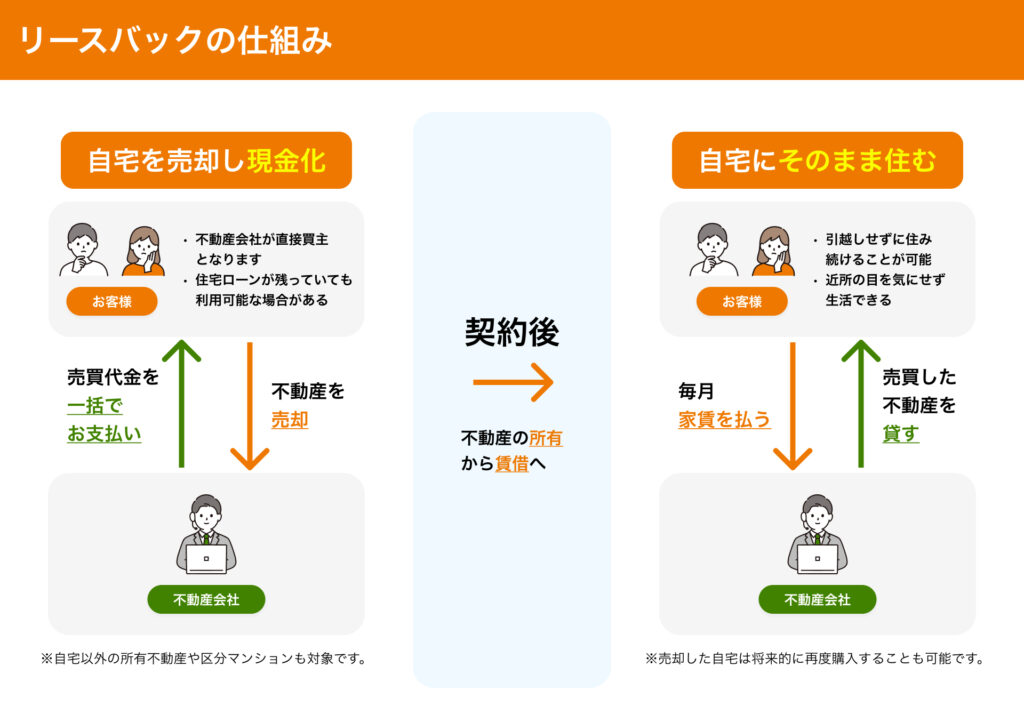

リースバックとは

リースバックとは、住んでいる家を売却して資金を調達し、売却後も家賃を支払って同じ家に住み続けるという方法です。

病気・事故・進学でまとまったお金が必要になった、住宅ローンや借入金の返済が難しくなった、臨時で事業資金を捻出する必要がある、老後の資金面が不安、といった経済的危機は誰にでも起こりうるものです。そのような状況でも家に愛着がある、子どもがいて学校を変えたくないなどの理由から引っ越しは避けたいと考える方も多いはずです。

リースバックは、こうした要望を叶えてくれる手法として注目を集めています。資金の利用目的が制限されないのもメリットです。

リースバックの仕組み

先述の通りリースバックは、家などの不動産を業者へ売却して売却代金を得ると同時に、賃貸借契約を締結して家賃を支払いながら同じ家に住み続けるという仕組みです。

リースバックの売却代金は一括で支払われるのが一般的で、使用用途に制限もありません。

そのため、得られた資金を教育資金や老後の資金へ充てることが可能です。

リースバックの対象となる不動産の条件

リースバックの対象となる不動産の条件は、以下のとおりです。

ただし、不動産会社によって条件が異なる場合があるため、リースバックを依頼する会社に確認が必要です。

- 不動産の種類について

- 名義について

- オーバーローンについて

・不動産の種類について

家(戸建て・マンション)や土地など、どのような不動産であっても基本的にはリースバックが可能です。

また、築年数にも制限はありません。

・名義について

名義人の同意を得た不動産が対象となります。

共有持分など不動産が共有名義の場合、名義人全員の同意が必要です。

・オーバーローンについて

家を売却するには抵当権を外す必要があり、そのためには売却代金で残りのローンを完済できなければなりません。

住宅ローン残高が売却代金を上回っている場合はオーバーローンとなり、家の売却およびリースバックができなくなります。

セールアンドリースバックとは

セールアンドリースバックとは、法人向けのリースバックを指します。

保有する自社ビルなどの不動産や設備を売却して現金化するとともに、リース料を支払いながら入居を続ける方法です。

セールアンドリースバックには、ビジネスの拠点を移転する必要がないというメリットがあります。

[関連リンク]

セールアンドリースバックとは?取引の特徴や会計処理・税務について解説

リースバックを検討する時期・タイミング

リースバックは、どのようなタイミングで利用を検討することが多いサービスなのでしょうか。ここでは、リースバックを検討する時期・タイミングの主な例をご紹介します。

住宅ローンを完済したいとき

リースバックは、住宅ローンが残っていても利用することができます。そのため住宅ローンの返済に伴う負担を解消したいときに有効な手段です。今すぐの引っ越しや住み慣れた自宅を離れる必要もありません。

ただし、自宅の売却金で住宅ローンを完済できないオーバーローンの場合は利用不可とされる可能性があるため注意しましょう。

老後資金を確保したいとき

老後に必要な資金は生活費だけでなく、医療費・介護費・家族へのお祝い費用などさまざまです。自宅はあるものの将来の老後生活にかかる費用に不安がある場合、自宅に住み続けながらまとまったお金を得られるリースバックが適しています。

相続対策をしたいとき

ご自身の死後、相続人が複数いる場合は不動産というひとつの財産を分与することは難しいものです。また、相続遺産のうち大部分を不動産が占めていると、相続人同士の揉め事に発展する可能性があります。

リースバックであらかじめ自宅を現金化しておけば、相続人の間で分けやすくなるためトラブルの回避につながります。

住み替えをしたいとき

ご自宅を売却して新居へ住み替える際に、リースバックを活用できます。

住み替えは自宅の売却活動と同時に新居探しも行わなければならず、それに伴う手間や費用は大きなものです。また、退去日と新居への入居タイミングが合わないときは仮住まいが必要となり、追加で引っ越しの手間と費用がかかります。

リースバックなら業者に直接買い取ってもらえるため売却活動の手間を省けるうえに、売却後も退去時期の調整が可能で、しばらくは自宅に住み続けられるため時間を掛けて新居探しや引っ越しの準備を行えます。

リースバックのメリット

リースバックが注目されているポイントは、生活環境への影響が小さく、まとまったお金が手に入る点でしょう。リースバックの仕組み上、人に知られずに金策ができるのもメリットです。ここではリースバックのメリットを7つ紹介していきます。

リースバックの7つのメリット

- 売却後もそのまま住み続けられる

- 住宅ローンを早期完済できる

- まとまった資金ができる

- 災害などの所有リスクをなくせる

- ローンの返済の不安を解消できる

- 売却したことは周囲に知られない

- 将来的に買い戻すことができる

売却後もそのまま住み続けられる

資金調達が必要になった際に取れる選択肢の一つが自宅の売却です。しかし、一般的な不動産売却では、売却後に住む場所を探さなければならず、適切な引っ越し先が見つからないことも少なくありません。

リースバックは、自宅を売却した後で、売却先と賃貸契約を結ぶ仕組みです。そのため、売却した後も家賃を払うことで同じ物件に住み続けられますし、固定資産税・都市計画税の支払いやマンションの管理費・修繕積立費の支払いからも解放されます。

引っ越しの手間や労力、新しい地域社会に慣れる必要もありません。生活環境を変える必要がないので、子どもの転校によるストレスも避けられるなど、身体的・精神的な負担を抑えられます。

[関連リンク]

住んだままで持ち家を売却できるリースバックとは?メリットや事例、売るコツを解説

住宅ローンを早期完済できる

リストラや転職を余儀なくされた結果、収入が大幅に減少して住宅ローンの返済が難しくなることもあるでしょう。一定期間住宅ローンを滞納させてしまうと競売にかけられ、退去を命じられます。その場合、多額のローンが残る可能性もあり、生活の立て直しに時間がかかります。

しかし、リースバックは売却資金を一括で受け取る仕組みであるため、自宅を売却して得た金銭をローンの返済に充てれば、早期完済も十分可能です。また、住宅ローンよりも売却額が上回れば手元にお金が残ります。

住宅ローンの返済に関しては、こちらの記事も参考にしてみてください。競売にかけられるまでの流れや対策方法を解説しています。

[関連リンク]

住宅ローンがあってもリースバックは可能?メリットと注意点も解説

まとまった資金ができる

自宅などの不動産を売却することで、まとまった資金を得ることが可能です。しかも、不動産会社等が直接買い取るので、一般の売却のように住みたいと思う買い手を見つける必要がなく、短期間で契約がまとまりやすい傾向にあります。資金が必要な期限が迫っていて不動産を早くまとまったお金にしたい場合は、一般の不動産売却よりも有利と言えるでしょう。

なお、リースバックでの買取価格は一般的に市場価格の60~80%といわれています。これは将来的に売却する際の値下がりリスクや登記など諸費用を考慮しているためです。

リースバックと比較されることの多いリバースモーゲージは自宅を担保にした融資ですので、金融機関によっては、得た資金の使い道が生活費や医療費などに限定されることがデメリットとして挙げられます 。それに対して、リースバックで得るのは売却代金なので、どのように使っても問題ありません。またリバースモーゲージは一戸建てが主な対象でマンションは対象外となることが多いですが、リースバックではマンションを含めあらゆる不動産を対象とします。

自由に使えるまとまった資金を比較的短期間で得られるのは、リースバックの大きなメリットと言えるでしょう。リバースモーゲージに関しては、こちらの記事を参考にしてみてください。

[関連リンク]

リバースモーゲージとは?やばい?仕組み・メリットなどをわかりやすく解説

災害などの所有リスクをなくせる

不動産を所有すると、さまざまなリスクが存在します。たとえば、災害や事故によって建物が損壊する可能性があります。また、資産価値が低下し、希望の価格で売却できない可能性もあります。さらに、金利変動型の住宅ローンを利用している場合には、金利が上昇するかもしれません。これらのリスクは予測が不可能です。

しかし、リースバックという方法を活用することで、同じ家に住み続けながらも所有権はなくなるため、所有リスクがなくなります。

ローンの返済の不安を解消できる

多くの人がマイホームを購入する際には、住宅ローンを利用します。しかしながら、住宅ローンの返済期間は通常30年や35年といった長期間にわたるため、その間に収入が減ったり、事故や病気によって一時的に働けなくなったりすることで、返済が難しくなることもあります。こうした状況に直面した場合、リースバックを活用することで、引っ越しせずに住宅ローンの不安を解消できる可能性が生まれます。リースバックは、自宅を売却し、得られた資金を使って住宅ローンの返済に伴う負担を解消できる有効な手段と言えます。

売却したことは周囲に知られない

一般的な不動産売却では、仲介する不動産会社は買い手を探すために看板や広告を出すため、自宅を売却することがご近所や知り合いに知れ渡ってしまいます。「よからぬ噂を立てられてしまうのでは?」という恐れもつきまといます。

リースバックは、不動産会社や不動産投資家に直接売却するので、売却の実態が公開されることはありません。しかも売却後も同じ家に住み続けるので、自分から言わない限りは売却したことは気づかれないでしょう。周囲に事情を知られずに経済的危機を乗り越えることが可能です。

将来的に買い戻すことができる

不動産をどうするかは所有者である買主に委ねられるので、通常の売却をした場合に買い戻せる可能性はほぼありません。しかし、リースバックには買い戻し制度があり、売却額に応じて決められた金額で買い戻せる可能性があります。

一時的に資金が必要になり経済的危機に陥っても、リースバックの売却代金を用いて問題を解決した後、再び経済的に安定することは十分あり得ます。経済的に難しい時期は賃貸の形で過ごし、数年後経済的に余裕ができてから、マイホームを元通り自分のものにできるでしょう。

リースバックのデメリットや注意点

メリットの多いリースバックですが、利用する際に気をつけておくべきポイントもあります。よく理解した上で利用しましょう。特に以下の点にご留意ください。

リースバックが認められないケースがある

一般的なローンを組む際に行われるような審査はないリースバックですが、利用できないケースもあります。

1つ目は、住宅ローンを滞納したため、すでに金融機関から家を競売にかけられているケースです。

競売にかけられてしまっている家に対してリースバックは利用できず、競売では高い金額での売却は期待できない上、家から退去しなければなりません。 住宅ローンの返済が厳しくなったら、早めに金融機関と今後の返済計画の見直しについて相談し、競売にかけられる前にリースバックなどを使った返済を検討しましょう。解決が難しい場合は、任意売却とリースバックを組み合わせる売却方法もあります。

2つ目は、住宅ローンの残債が不動産会社の売却想定額(住宅査定価格)を上回るオーバーローンの状態や、同等程度のケースです。

これは売却先ではなく、住宅ローン契約を締結している金融機関が売却を認めないためです。金融機関からすれば、売却によって完済されるわけではなく、貸し倒れのリスクが生じてしまいます。

任意売却との比較に関しては、こちらの記事も参考にしてみてください。

[関連リンク]

任意売却のメリット・デメリットや流れを解説!ローン返済の代替案も紹介

自分の所有資産ではなくなる

リースバックで自宅を売却すると、家の所有権は買主であるリースバック会社が所有することになりますので、自分の資産としては保持できなくなります。そのため、そのまま住み続けることはできますが、制約があります。例えば、リフォームや建て替えを行いたい場合でも、所有者であるリースバック会社の許可なしには実行することはできません。

また、収入が減少した場合の家賃の滞納リスクも考慮する必要があります。家賃の滞納については、一般的には滞納した家賃を3カ月以内に返済すれば、賃貸契約を続けることができます。しかし、家賃滞納を続ければ契約解除の通知が届き、その通知に応じず物件に住み続けた場合は、契約解除から約3ヶ月程度で強制退去が執行されます。

家賃の支払いが発生する

固定資産税や毎月の住宅ローンの支払いは不要になるかわりに、リース料としての家賃を滞りなく支払っていく必要があります。リースバックでは、売却額に応じて家賃が定められます。不動産会社にもよりますが、売却額の8~12%程度が1年分の家賃と設定されることが多く、それを12で割った金額を1か月の家賃とする仕組みです。たとえば、10%の場合1800万円で売却した家の月々の家賃は、1800×0.1÷12=15万円になります。

こうして定められる家賃は、同じ地域での同等の家やマンションの家賃相場よりも高くなることも少なくありません。賃貸で住む期間が長期化すると、負担が重く感じられるでしょう。逆に期間が比較的短ければ、多少高めの家賃でも相殺されると言えます。

売却額で家賃が決まるため、売却額が高ければ高いほどよいわけではありません。売却後どの程度の期間賃貸で住む予定かも考慮に入れて、売却額を決定するとよいでしょう。

売却価格が安くなる可能性がある

リースバックにおける売却価格は、基本的に市場価格よりも安くなることは留意しておきましょう。リースバックでの売却価格は市場価格の60~80%程度とされていますが、これは価格の計算時に期待利回りが算入されるためです。

なお、期待利回りについては各業者が自由に設定できるため、業者によって買取価格が大きく変わることがあります。

しかし、売却価格とその後支払い続ける家賃は比例しています。高く買い取ってもらえたとしても毎月支払う家賃の負担も大きくなるため、収入とのバランスを考えながら売却価格を検討することが大切です。

買戻しの金額が、売却よりも高くなってしまう

買い戻して自宅を再び自分のものにするチャンスがあるのは魅力的ですが、買い戻しの金額は売却額よりも基本的に高くなるという点も覚えておかなければなりません。投資目的でリースバックを行う買い手の不動産会社側からすると、かかった諸経費や利益を上乗せした価格で買い戻してもらわないと損失が出てしまいます。そのため、買い戻しの金額は買取価格の1割~3割増しで設定されるのが一般的です。1800万円であれば1,980~2,340万円ほどになると考えられるでしょう。

契約形態は定期借家契約が基本

基本的に、リースバックで交わされる賃貸借契約では「定期借家契約」が用いられます。

定期借家契約とは、契約で定めた期間のみその物件に住み続けられるという契約形態です。契約期間終了後も借主の希望により更新が認められる普通借家契約に対し、定期借家契約は双方の合意がなければ更新(再契約)ができません。定期借家契約では再契約できないケースのほうが多いため、期限を定めず長く住み続けたい場合は避けたほうが良いでしょう。

| 普通借家契約 | 定期借家契約 | |

|---|---|---|

| 存続期間 | 1年以上 1年未満→期間の定めなし | 制限なし ※1年未満も可 |

| 契約方式 | 定めなし | 書面 ※公正証書以外も可 |

| 更新 | 更新あり | 更新なし ※再契約は可 |

| 中途解約 | 期間の定めあり 期限内は原則解約不可 期間の定めなし→解約可 賃貸人:6ヵ月前通知 賃借人: 3ヵ月前通知 | 原則中途解約の特約が必要 |

一建設の「リースバック+」では普通賃貸借契約の標準プランがあります。

長く住み続けたい場合はぜひご検討ください。

連帯保証人が必要なケースがある

リースバック契約では、貸主にとっては家賃滞納による資金回収リスクが生じるため、保証人を求めるケースがあります。一般的に保証人が必要なケースは、住宅ローン滞納者、収入の不安定な人、保証会社の審査に通過できなかった人、高額な家賃の場合などです。ただし、保証人の必要性は個別の状況やリースバック会社の意向によって変わります。また、保証人が不要でも、意図的に保証人を加えることで家賃が低くなる場合もあります。

税金の発生リスクがある

個人で自宅を売却し、リースバックを行う場合には消費税は課されませんが、売却時に印紙税、登録免許税、固定資産税を支払う可能性があります。また、リースバックに関係なく、自宅や他の不動産を売却して利益を得たときは、譲渡所得として所得税と個人住民税が課税されます。ただし、売却代金から自宅の購入代金や売却に関連する諸費用を差し引いてマイナスになる場合は、税金は課されません。リースバックで売却する場合でも、事前に税金の詳細を確認しておくと安心です。実際には、多くの場合さまざまな特例が適用され、税金の負担がないケースが多いです。

住み続けられる保証はない

すでに説明したとおり、リースバックでは定期借家契約という形式の賃貸借契約が交わされることが多いです。

一般的な普通借家契約では借主に更新の意志があれば住み続けることができますが、定期借家契約では契約に期限があります。貸主が再契約を拒否すれば退居しなければならないため、住み続けられる保証はありません。

なお、定期借家契約でも、借主と貸主双方の合意があれば再契約し住み続けることは可能です。

リースバックの利用に向いている方

不動産の売却を考えている方で、リースバックを利用するのに向いているのはどのような方でしょうか。以下の4つのタイプのどれか、またはいくつかに当てはまる方は、検討してみてはいかがでしょうか。

- まとまった資金を急いで用意しなければならない方

- 老後資金の確保や相続の準備をしたい年配の方

- 家を買い替える計画がある方

- 将来的に家を買戻したい方

まとまった資金を急いで用意しなければならない方

ローンや借金の返済が滞っている、失業や病気のため返済が困難になった、でも今は引っ越したくないという方にはリースバックが適しています。売却で得た資金で返済して、生活を立て直しましょう。大きな病気や怪我の治療費や介護費用、子どもの教育費、事業のためにまとまった資金が必要という方も、リースバックを利用することで不動産の早い現金化が可能です。またリースバックで得た資金使途に制限はありません。

老後資金の確保や相続の準備をしたい年配の方

老後の生活資金に不安があるので自宅を活用し余裕を得たい、死亡後は誰も住む人がいないので今のうちに現金化して旅行や趣味などを楽しみたいという方もリースバックの利用に向いています。また、相続の際に相続人である子どもたちが分割しやすいように自宅を現金化しておきたいと利用するケースも少なくありません。

住み慣れた自宅を離れたくない方にとって、賃貸住宅として住み続けられるリースバックは魅力的な選択肢でしょう。

老後の資金に関しては、こちらの記事も参考にしてみてください。

[関連リンク]

老後の資金はいくらあれば安心?必要な生活費の目安や計算方法、貯め方を解説

家を買い替える計画がある方

新居や土地の購入のために資金が必要であるため、新居の住宅ローンの条件として自宅を売却しなければならないといった方にも向いています。リースバックを利用すれば、売却後も新居に引っ越すまでは住み続けられるので、スムーズに転居できます。

将来的に買い戻したい方

現時点では資金を得るためにマイホーム手放すとしても、将来的には愛着のある住まいを取り戻したいと希望する方もいるでしょう。数年間賃貸住宅として住み続けながら生活を立て直し、経済的に安定した時点で自宅を買い戻すことを計画している方にもリースバックはおすすめです。

不動産の売却を考えている方で、リースバックを利用するのに向いているのはどのような方でしょうか。以下の4つのタイプのどれか、またはいくつかに当てはまる方は、検討してみてはいかがでしょうか。

リースバックの契約の流れ

リースバックでの売却を決めてからの、情報収集から売却金受け取りまでの流れをご説明します。

情報収集

まずはリースバックに対応している不動産会社を探しましょう。取り扱うエリアが決まっていることがあるため、自宅の所在地に対応している不動産会社かどうかを調べる必要があります。また将来自宅を買い戻したいと思っている場合は、買い戻し特約があるかどうかを、そのほかに付随するサービスの有無とその内容を確認しましょう。

リースバックの買い取り価格の相場はこちらをご覧ください。

[関連リンク]

リースバックの買取価格と家賃(賃料)相場・算出方法、家賃を抑えるポイントを解説

お問い合わせ・査定依頼

希望の条件に合いそうな不動産会社が見つかったら査定を依頼します。査定には「机上査定」と「訪問査定」の2種類があります。

机上査定:過去の類似物件の取引実績や書類などをもとに売却価格を算出

訪問査定:査定担当者が現地へ訪問し、物件や立地などを直接見て状態等を考慮して売却時の価格を算出

机上査定はあくまで簡易的な査定方法であり、個別の条件が加味されないため価格のズレが生じやすく、より正確な査定額が知りたい場合は訪問査定を依頼するのがおすすめです。

リースバックは通常の賃貸物件とは違い、売却額によりその後の賃貸料が決まるため、詳細な査定をすることで売却後の賃料も査定結果で提示され、今後の費用について見通しが立てやすくなるでしょう。一括で複数社に査定依頼ができるサイトもあり、より高値で売却するためにも複数の会社に査定依頼をすると良いです。

仮査定の提示

複数の業者に仮査定を依頼します。

仮査定では、不動産情報をもとに査定額を算出する机上査定が一般的です。

簡易的な査定なので、実際の買取額とは差が出る可能性があります。

仮査定はあくまで業者を選定する際の参考として依頼し、実際の査定額の確認は、次に説明する訪問査定でおこないましょう。

物件調査・訪問査定

訪問査定では実際に現地へ訪問して査定をおこなうため、机上査定より正確な査定額を知ることができます。

物件の状態や立地などから、売却時の価格を算出します。

物件価格・賃貸借契約の条件の提示

決定した物件の売却価格と、それをもとに今後の賃料が提示されます。

賃貸借契約の条件も提示されるので、納得できる売却金額や契約条件の業者を選びましょう。

査定結果や契約内容に不明点がある場合、事前にしっかり確認することでのちのちのトラブルを防ぐことができます。

後段の「リースバックでの失敗や後悔を防ぐ方法」でも詳しく説明しているので、こちらも併せてご確認ください。

契約締結

訪問査定結果などから条件に合った信頼できる不動産会社が決まったら、リースバックの契約を結びます。リースバックの契約は売買契約と賃貸契約の2つの契約から成っており、同時に契約を締結するため、事前に取り決めた内容がきちんと反映されているか契約書をよく確認しましょう。確認事項としては例えば、リースバックでは賃貸契約の期間が定められていることが多いのでその期間、買い戻しができるか、またその際の価格などの条件、第三者への売却の有無など。疑問は解消して納得したうえで契約を締結します。なお、必要とする資金の支払期限がある場合は、売却代金の決済の日程も忘れずに確認しましょう。

売却金の受け取り

契約締結後に自宅の売却金を受け取り、所有権の移転手続きを行います。

住宅ローンが残っている場合は自宅に抵当権が設定されており、この抵当権の抹消手続きが必要です。抵当権を抹消するために住宅ローンを全額返済します。抵当権の抹消手続き準備のため、事前に金融機関に決済日(売却金の受け取り日=住宅ローンを一括返済する日)を伝えておきます。金融機関にもよりますが、通常は金融機関側の準備で1~3週間はかかるため、早めに連絡することが大切です。

リースバックの決済当日に、住宅ローンの引落口座に売却金を振り込んでもらい、その口座から住宅ローン残高分の金額を引き落とし、一括繰り上げ返済完了となります。返済完了後に抵当権抹消のための書類を法務局に提出し、手続き完了です。

[関連リンク]

リースバック契約の流れ~売却と賃貸の契約を結ぶ際のポイントを解説

リースバックで失敗・後悔を防ぐ方法

リースバックで失敗を防ぐには自分で対策をすることが重要です。何となく言われるがままに契約をしてしまって失敗しているケースは決して少なくありません。ここでは失敗を防ぐ方法をご紹介します。

物件の適正価格を調査する

物件がどのくらいの価格で売却できるか知っておくと良いでしょう。リースバックは通常の売却価格よりも下がってしまうことが多い傾向にありますが、通常の相場価格からあまりにも金額の差がある場合には交渉できる可能性があります。

また、複数のリースバックを行っている会社に査定結果を出してもらい、比較してみるのもおすすめです。複数の査定結果の価格に差があまりなければ、その価格が相場と捉えて良いでしょう。価格の差が大きい場合は相場を無視した査定結果といえます。

無理なく支払える家賃になるよう売却額を調整する

リースバックでは今後も支払い続けられる家賃なのかどうかを考えていなかったために失敗してしまうケースがあります。無理なく支払える家賃にしなければ、生活が苦しくなっていつかは退去させられてしまう可能性もあります。

家賃は物件の売却額との兼ね合いで決まることが多く、高い金額で物件が売れればその分家賃が高くなることが多いです。そのため、無理なく家賃の支払いができるよう、売却額の調整をすると良いでしょう。

買い戻しできる期間を交渉し契約書に記載する

買い戻したかったのにできなかったという失敗を防ぐには交渉が必要です。買い戻し期間は数年〜10年程度の範囲が一般的で、契約の際に決めることがほとんどです。買い戻したいという気持ちがあるなら、必要額を確保できるときまで待ってもらえるよう交渉し、その内容を契約書に記載してもらいましょう。最終的には買い手の判断ですが、不動産会社の交渉力によって決まる部分もあります。親身になって対応してくれる不動産会社を選ぶのも重要なポイントです。

普通借家契約か定期借家契約かを確認する

再契約したかったのに断られて結局自宅を失ってしまったというケースが、リースバックではしばしば見受けられます。問題なのは契約形態で、普通借家契約か定期借家契約かを気にしていなかったのが主な原因です。契約期間を設けている定期借家契約では契約更新が原則できません。契約期間よりも長く住み続けたいなら普通借家契約にしましょう。契約書を確認して、定期借家契約になっているなら交渉するのが大切です。

契約書の内容を最後に何度も確認する

リースバックで失敗しないためには、最後に契約書を隅々まで確認することが大切です。口約束で了承を得られた内容が、必ずしも契約書に書かれているとは限りません。

賃貸契約書には普通借家契約と定期借家契約の2つがあります。普通借家契約は一般的に2年契約となり、契約を更新すれば住み続けることができます。原則、オーナーから一方的に解約を迫られたり、契約更新を断られたりすることはありません。一方、定期借家契約では契約期間が終わると、オーナーに明け渡さなくてはなりません。定期借家契約は長く住むことが難しいため、自分にあった契約内容か確認するようにしましょう。

また、前述した通り、買い戻す予定でいる場合は契約書が本当に買い戻しができるような内容になっているかの確認が必要です。

納得できる内容なのかどうかを最後に何度も確認してからサインしましょう。

契約相手(買主)を確認する

契約相手(買主)は投資家や不動産会社、リースバック業者となりますが、買主の資本や企業規模などを確認しておくとよいでしょう。

経済状況が悪化したり、会社が倒産となれば競売などで第三者に売り出されることになります。買主が変われば、賃貸借契約の更新を断られたり、家賃の値上げをされるといったトラブルが発生する可能性があります。

そのため、買主は大手の不動産会社や上場企業、資本力がある企業であることを確認しておくと安心です。

リースバック利用時のトラブル事例

メリットの多いリースバックですが、利用する前にどのようなトラブルが想定されるのか知っておきましょう。

リースバック利用時のトラブル事例として、次のようなものが挙げられます。

- 家賃が値上げされた

- 無断で物件を売却された

- 買戻しを断られた

- 退去を求められた

- 買戻し金額が高すぎる

- 修繕費の負担について揉めた

- 売却価格が安すぎる

- 推定相続人と揉めてしまった

- 契約時に高額な費用を請求された

- 利用したリースバック業者が倒産した

- リースバックの利用そのものができなかった

各事例の詳細は、次の記事で紹介します。

[関連リンク]

リースバックのトラブル事例11選 後悔や失敗をしないための対策を解説

不動産を利用したリースバック以外の資金調達方法との違い

不動産を利用した資金調達の方法は、リースバック以外にもいくつかあります。

ここでは、それぞれの方法とリースバックとの違いを解説します。

リースバックと通常の不動産売却の違い

通常の不動産売却でもまとまった資金が調達できますが、売却後は新たに別の物件を購入するか、賃貸への引っ越しが必要になります。

「売却後も今の家に住み続けたい」「周りに知られずに家を売って資金調達したい」という場合には、リースバックがおすすめです。

リースバックと不動産担保ローンの違い

自宅を活用した資金調達方法としては、「不動産担保ローン」も挙げられます。

不動産担保ローンとは、自宅や土地などの不動産を担保としてお金を借りる手段のことです。本人が所有している不動産だけでなく、家族や法人名義の不動産、購入予定の不動産を担保にできる場合もあります。

自宅に住みながらまとまった資金を得られるという点はリースバックと共通していますが、不動産担保ローンはそもそも「融資」の性質を持つ手段であるため、「売却」の性質を持つリースバックとは位置づけが異なります。そのため、不動産担保ローンでは自宅の所有権が移転することはありません。

また、リースバックで得た資金は自分の売却益という扱いになりますが、不動産担保ローンで得たお金は借入金として返済義務が生じます。契約後は利息を付けて返済を続ける必要がありますが、万が一返済不能となれば担保にした不動産は売却され、その売却金から元金と利息が回収されます。

とはいえ、不動産担保ローンは信用力や担保不動産の価値などから総合的に判断のうえ審査が行われるため、低金利かつ長期的な借入が可能という点はメリットです。また、カードローンやビジネスローンなど無担保の融資よりも、借入限度額が大きいという特徴もあります。

リースバックとリバースモーゲージの違い

リバースモーゲージも、不動産担保ローンと同じく自宅を担保にしてお金を借りるという資金調達方法です。

自宅に住み続けられることもリースバックや不動産担保ローンとの共通点ですが、融資なのでもちろん返済義務があります。ただし契約期間中は元金の返済が不要であり、利息だけを毎月支払うというケースが一般的です。元金部分に関しては、契約者の死亡または契約期間満了により、自宅を売却のうえその売却代金で返済することになります。

また、リバースモーゲージで得たお金の使い道は金融機関が制限を設けており、金融機関や商品によって自由度の高さが異なります。

リバースモーゲージの詳しい仕組みについては以下の記事で解説していますので、併せて参考にしてみてください。

[関連リンク]

リバースモーゲージとは?やばい?仕組み・メリットなどをわかりやすく解説

リースバックなら「リースバックプラス+」

リースバックにはメリットが多いので、利用者も取り扱う企業も近年増えつつあります。しかし、その詳細は各社で異なるため、比較検討が必要です。特にリースバックの注意点を克服できるかどうかに注目するとよいでしょう。

一建設の提供している「リースバックプラス+」は今後のライフプランに合わせて3つのメニューから選択が可能で、付帯するサービスも充実しています。

当面は買い戻しの予定がなく長く住みたい方向けの「標準プラン」と、早期に買い戻すご予定の方や、賃料を抑えたい方など一時的な資金調達向け「定期プラン」から選ぶことができます。

標準プランは、賃貸3年目以降は新築物件への引っ越しも可能という業界初の試みや、年数が経つほど買い戻し価格(再購入価格)が下がるという画期的な仕組みになっているのが特徴です。

定期プランの賃料優遇タイプは最大1年間の賃料がかからず、さらに退去後の売却で想定以上の利益が出た場合にその一部をキャッシュバックする制度もあります。買戻優遇タイプは定期借家契約の期間を2年~5年と限定することで、買戻価格が売却価格と同額となります(諸経費が別途かかります)。

また、全メニュー共通で「賃貸借契約締結時のさまざまな諸費用不要」サービスや、その他、防犯や火災防止などライフサポートサービスも充実しており、リースバックの中でも特におすすめできる商品です。

生活を大きく変えずにまとまった資金を早めに得られるリースバックは、従来の不動産売却やローン、リバースモーゲージなどでは解決しにくかった問題にも対処できます。上手に利用して今後の生活に役立ててみてはいかがでしょうか。

リースバックに関するよくある質問

リースバックはどのような仕組みですか

リースバックとは、家など不動産を売却し、売却後も賃貸として継続して同じ家に住み続ける取引です。

住み慣れた自宅から引っ越すことなく、短期間でまとまった資金を調達できます。

住宅ローンが残っていてもリースバックを利用できる?

住宅ローンが残っている場合でも、リースバックは利用可能です。ただし、原則として不動産の売却価格が住宅ローンの残高よりも低い場合には利用できません。これは、住宅ローンを完済できない場合、金融機関が抵当権を行使できるためです。抵当権は不動産を担保にする権利のため、返済が滞った場合、金融機関は担保不動産を競売にかけ、強制的に売却代金を回収できます。ただし、不動産の売却価格が住宅ローンの残高を下回っている場合でも、手元の資金で住宅ローンを完済できれば、リースバックを利用できます。

[関連リンク]

住宅ローンがあってもリースバックは可能?メリットと注意点も解説

共有名義の不動産の場合でもリースバックは利用できる?

共有名義の不動産全体の処分には、すべての共有者の同意が必要ですが、各共有者は自身の持ち分に関しては独自に処分することができます。たとえば、自身の共有持ち分が1/2であれば、その1/2の持ち分に関して処分することが可能です。このため、リースバックの場合も、自身の持ち分に関してのみ利用することができる場合があります。ただし、業者によって適用の可否は異なるため、注意が必要です。

リースバック業者はどうやって選んだら良いでしょうか

リースバック業者を選ぶ際のポイントはいくつかあり、ここでは代表的なものを紹介します。

- 物件の種類や地域に特化した業者か

- 買取価格は適切か

- 今後も支払い続けられる家賃か

- 買戻しの条件

特に、「なるべくお得に買戻したい」「早期の買戻しを検討している」という方は、買戻しに優遇のある業者を選ぶことをおすすめします。

[関連リンク]

リースバック業者の選び方を紹介!比較ポイントや失敗しないためのコツを解説

まとめ

リースバックは、売却によりまとまったお金を手に入れることができ、そのうえ生活環境をあまり変えずに済むという点で注目を集めています。このリースバックの利点としては、売却が周囲に知られないことや、ローンの返済に関する不安を解消できること、将来的に資産を買い戻すことができるという点が挙げられます。しかし、一方で売却価格が市場相場より低くなる可能性があることや、利用できないケースもあることに注意が必要です。リースバックを検討する際には、これらのメリットとデメリットを慎重に考慮して判断することが大切です。